După cum reiese din denumirea taxei, plătitorii acesteia sunt proprietarii de vehicule. Ce formulă să folosiți pentru a calcula și în ce interval de timp pentru a transfera taxa de transport - veți găsi aceste informații în articol.

Taxa de transport este plătită de proprietarii de transport. Taxa este regională, adică cota taxei de transport depinde de decizia autorităților regionale.

Toate nuantele privind taxa de transport pt persoane juridice, este în Ch. 28 Codul Fiscal al Federației Ruse.

Cel mai adesea, impozitul este calculat pentru mașinile și autobuzele care se află în bilanțul companiei. Cu toate acestea, pentru activități specifice, taxa se plătește și din alte tipuri de transport. De exemplu, un club de iaht care închiriază bărci, bărci sau iahturi va plăti impozit pe acest transport pe apă. Dar trebuie avut în vedere că nu toate tipurile de transport sunt supuse impozitării. În cazul unui club de iaht, nu este nevoie să se calculeze taxa la bărci cu motor de până la 5 cai putere (CP).

Încă nouă tipuri de vehicule nu sunt impozitate. Lista acestora poate fi găsită în art. 358 Codul fiscal al Federației Ruse.

Cota taxei de transport pentru persoane juridice în 2019

Principalul criteriu pe baza căruia se stabilește tariful pentru un anumit tip de transport este puterea motorului. Cu cât vehiculul este mai puternic, cu atât taxa este mai mare.

Toate tarifele sunt indicate în ruble pe 1 litru. Cu. În art. 361 din Codul Fiscal al Federației Ruse, tarifele pe mod de transport sunt prezentate sub formă de tabel.

Este important de reținut că cel mai adesea regiunile modifică valoarea ratelor. Au voie să le facă mai mici sau mai mari. Dar valoarea finală nu ar trebui să difere de ratele federale de mai mult de 10 ori.

Termenele limită de plată a taxei de transport de către persoanele juridice în anul 2019

Termenul limită de plată a taxei de transport pentru persoanele juridice depinde de regiune.

Cel mai adesea, impozitul trebuie plătit o dată pe an înainte de 1 februarie a anului următor celui de raportare. Astfel, companiile plătesc impozit pe anul 2018 până la 02.01.2019. Dar regiunile au dreptul să stabilească perioade de raportare. Apoi taxa de transport va trebui plătită trimestrial.

Calculul taxei de transport pentru persoane juridice

Persoanele juridice trebuie să calculeze singure taxa, fără a aștepta cerințele Serviciului Federal de Taxe.

Pentru a calcula valoarea taxei, o companie va trebui să cunoască trei cantități: puterea, rata de impozitare și timpul de proprietate al vehiculului. Pentru mașinile scumpe, valoarea rezultată ar trebui înmulțită cu un coeficient special (articolul 362 din Codul fiscal al Federației Ruse).

Exemplul nr. 1. Snegir SRL are în bilanţ un Audi A3 cu o capacitate de 102 CP. Cu. Audi A3 a fost achiziționat în 2015. Costul mașinii este de 1.230.000 de ruble, deci factorul de creștere nu se aplică. Audi este înregistrată în regiunea Sverdlovsk, unde taxa de impozitare pentru o astfel de mașină, luând în considerare toți parametrii, este de 9,4 ruble în 2018.

Contabilul Karpov T.I a calculat impozitul pentru 2018: 9,4 x 102 = 958,80 ruble.

Exemplul nr. 2. Snegir SRL are în bilanţ un autoturism Audi cu o capacitate de 140 CP. Cu. Audi a fost achizitionat si inmatriculat in data de 03.03.2017. Costul mașinii este de 3.270.000 de ruble, anul de fabricație este 2018, deci se aplică un factor de creștere de 1,5. Audi este înregistrată în regiunea Sverdlovsk, unde taxa de impozitare pentru o astfel de mașină, luând în considerare toți parametrii, este de 9,4 ruble în 2018.

Contabilul Karpov T.I a calculat impozitul pe anul 2018: 9,4 x 140 x 1,5 x (10/12) = 1.645 ruble.

Raportare

O dată la 12 luni, companiile depun o declarație de taxă de transport. Acest lucru trebuie făcut înainte de 1 februarie.

Deținerea unui anumit tip de proprietate în țara noastră implică necesitatea plății impozitului pe proprietate. Calculul acestuia se efectuează în cadrul legislației speciale - se determină formula

Dragi cititori! Articolul vorbește despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este individual. Daca vrei sa stii cum rezolva exact problema ta- contactati un consultant:

APLICAȚIILE ȘI APELURILE SUNT ACCEPTATE 24/7 și 7 zile pe săptămână.

Este rapid și GRATUIT!

Codul fiscal al Federației Ruse. În același timp, este important de menționat că persoanele juridice trebuie să efectueze calcule și plăți în mod independent - există și alte nuanțe asociate acestui subiect de drept.

Schimbări în 2019

Astăzi, deținerea unor tipuri de proprietate implică plata impozitelor. Acestea nu sunt doar imobiliare, ci și mașini.

Conform legii, este necesar să se plătească impozitul pe proprietatea autovehiculelor. Dimensiunea sa este stabilită individual, dar conform standardelor standard.

Valoarea taxei de transport este influențată de următoarele:

- puterea motorului mașinii;

- coeficient stabilit prin lege pentru toate mașinile;

- coeficienți suplimentari.

Mai mult, este de remarcat faptul că în cadrul entităților constitutive se pot întocmi acte legislative speciale care permit modificarea în sus sau în jos a coeficienților de colectare a impozitelor.

Dar există unele restricții. Astfel de valori determinate independent nu pot diferi de 10 ori sau mai mult de cele standard stabilite de Codul Fiscal al Federației Ruse.

Este important de remarcat unele diferențe în calcule pentru diferite categorii de proprietari:

- indivizii;

- persoane juridice.

De obicei, pur și simplu nu există dificultăți pentru indivizi. Întrucât calculul este efectuat de serviciul fiscal.

Mai mult, această plată trebuie efectuată într-o plată unică, pe o perioadă de timp destul de largă. Lucrurile stau diferit pentru persoanele juridice.

Ei vor trebui să-și calculeze propria taxă de transport. În plus, plata trebuie efectuată în avans. De obicei de 4 ori pe an.

De exemplu, dacă dețineți o mașină, taxa de transport pentru care este de 36 de mii de ruble, atunci în perioada fiscală va trebui să faceți 4 transferuri a câte 9 mii de ruble fiecare.

Mai mult decât atât, întârzierea plății sau subplata amenință cu probleme grave:

- impunerea unor penalități pentru întârzierea plăților;

- acumularea de penalități pentru fiecare zi de întârziere.

În plus, există multe puncte suplimentare diferite referitoare la calcule. Acest lucru se aplică și anumitor taxe. Legislația fiscală este în continuă schimbare.

Reprezentanții persoanelor juridice trebuie să monitorizeze acest lucru cu atenție. Deoarece trebuie să efectueze singuri calculele.

Mai mult, legislația se schimbă nu numai la nivel federal, ci și în entitățile constitutive înseși. Astăzi, aceștia au dreptul de a implementa în mod independent o serie de măsuri pentru a formula legislație.

În 2019 au loc câteva schimbări.

Există o serie de puncte care cu siguranță vor trebui rezolvate. Acestea includ:

- coeficientul a suferit anumite clarificări de la începutul anului 2019 - în prezent este definit ca raportul dintre numărul total de luni de proprietate și numărul de luni din perioada de raportare corespunzătoare (din 2019, doar cea în care mașina a fost achiziționat pe data de 15 sau mai târziu este considerată o lună întreagă, pe baza .3);

- regula privind mașinile scumpe se aplică numai celor care au fost prezentate pe site-ul oficial al Ministerului Industriei și Comerțului începând cu 1 martie a anului de raportare (clauza 2 a articolului nr. 362 din Codul fiscal al Federației Ruse).

Există o inovație în taxa de transport pentru vehiculele grele de marfă - este posibil să se primească o deducere pentru daune plătite de o persoană juridică. Problema este determinată de clauza 2 al art. Nr. 362 Codul fiscal al Federației Ruse.

Datorită acestei deduceri, este posibil să se reducă impozitul la zero.

Inovațiile indicate sunt determinate tocmai la nivel de federație. În acest caz, pot apărea modificări și la nivelul subiecților.

Dacă șeful unei persoane juridice are întrebări în acest sens, ar trebui să contacteze filiala regională a Serviciului Fiscal Federal pentru a le rezolva.

Taxa de transport în 2019 pentru persoanele juridice din Moscova este plătită în conformitate cu prevederile standard ale Codului Fiscal al Federației Ruse.

Este important de menționat că anumite categorii beneficiază de anumite beneficii. De exemplu, aceasta se referă la impozitarea întreprinzătorilor individuali.

Dar este de remarcat faptul că standardele similare cu persoanele juridice sunt de obicei aplicate întreprinzătorilor individuali. Este important să păstrați evidența tuturor cheltuielilor și să generați rapoarte.

De asemenea, este important de menționat că în 2019 declarația de raportare a suferit unele modificări. Pe lângă elemente precum puterea motorului, sunt furnizate elemente noi.

De exemplu, nr. 130 - implică informații pentru camioanele grele care utilizează sistemul Platon. Este important de menționat că nu există beneficii fiscale în anul 2019 pentru cei care utilizează sistemul de impozitare simplificat (sistem de impozitare simplificat).

Dacă o persoană juridică sau o persoană consideră că drepturile lor au fost încălcate în vreun fel, atunci merită să mergi în instanță. Decizia acestui organism va proteja drepturile contribuabilului dacă într-adevăr există o eroare în calcularea taxei fiscale.

Termenele de plată a taxei de transport pentru persoane juridice

Un punct important este tocmai momentul plății avansului de plată a impozitelor, termenul limită de trimitere a fondurilor la buget de către o persoană juridică. Valoarea penalității depinde direct de valoarea taxelor colectate.

Pentru persoanele juridice au fost stabilite următoarele perioade fiscale:

- primul trimestru;

- al doilea trimestru;

- al treilea trimestru;

Din acest motiv, va fi necesar să se efectueze de 4 ori pe an.

De asemenea, este important de menționat că entitățile constitutive ale Federației Ruse au dreptul de a refuza stabilirea oricăror perioade de raportare. Și atribuiți calculul și plata impozitului într-o singură plată pentru persoanele juridice ca atare.

Acest punct trebuie rezolvat în prealabil. Și monitorizați cu promptitudine modificările legislației fiscale locale.

De exemplu, în Moscova și în regiune, plățile în avans pur și simplu nu sunt prevăzute.

Acest moment este determinat de un act normativ special - clauza 1 al art. Nr 3 din 07/09/08

În acest caz, persoanele juridice înregistrate la capital vor trebui să vireze impozitul în sumă forfetară înainte de data de 5 februarie a anului imediat următor anului de raportare.

Lucrurile vor fi oarecum altfel în cazul capitalei din nord - Sankt Petersburg. În acest oraș și Regiunea Leningrad Este necesar ca persoanele juridice să trimită plăți în avans.

Primele trei plăți se fac după cum urmează:

- până pe 30 aprilie;

- până pe 31 iulie;

- până pe 30 octombrie.

Ultima plată a impozitului trebuie făcută înainte de 10 februarie. Datele indicate mai sus presupun plata pentru anul precedent - care precede depunerea rapoartelor.

Această problemă este determinată de legislația locală specială - clauza 2 al art. Nr. 3 din 4 noiembrie 2002 „Cu privire la taxa de transport”. În consecință, în toate celelalte regiuni lucrurile sunt similare.

Poate fi necesar sau nu să fie implementat. Acest punct este cel mai bine rezolvat în avans.

Mai ales dacă persoana juridică a fost înregistrată relativ recent. Iar persoana responsabilă de raportare nu are încă experiența relevantă.

Care sunt tarifele pentru regiunile Rusiei?

Cotele taxelor de transport în Federația Rusă pot diferi în diferite orașe. Deoarece, conform Codului Fiscal al Federației Ruse, subiecții sunt liberi să stabilească suma plății la propria discreție.

Pentru 2019, tarifele sunt determinate după cum urmează (informații actualizate de pe site-urile web oficiale ale Serviciului Fiscal Federal):

| Numele regiunii | Moscova | Sankt Petersburg | Amur |

| Mai puțin de 100 CP | 12 | 24 | 15 |

| Mai mult de 100, dar mai puțin de 125 CP. | 25 | 35 | 21 |

| De la 125 la 150 CP | 35 | 35 | 21 |

| De la 150 la 175 CP | 45 | 50 | 30 |

| De la 175 la 200 CP | 50 | 50 | 30 |

| De la 200 la 225 CP | 65 | 75 | 75 |

| De la 225 la 250 CP | 75 | 75 | 75 |

| Peste 250 CP | 150 | 150 | 150 |

Continuarea tabelului:

| Numele regiunii | Astrahan | Magadan | Regiunea Smolensk |

| Mai puțin de 100 CP | 14 | 6 | 10 |

| Mai mult de 100, dar mai puțin de 125 CP. | 27 | 8 | 20 |

| De la 125 la 150 CP | 27 | 8 | 20 |

| De la 150 la 175 CP | 48 | 12 | 40 |

| De la 175 la 200 CP | 48 | 12 | 40 |

| De la 200 la 225 CP | 75 | 18 | 66 |

| De la 225 la 250 CP | 75 | 75 | 18 |

| Peste 250 CP | 150 | 30 | 110 |

Se întâmplă adesea ca o întreprindere să aibă simultan multe mașini scumpe și puternice în bilanț. În acest caz, puteți folosi unele metode pentru a reduce suma pariată.

În prezent, cele mai eficiente:

- reducerea puterii mașinii - este posibil să instalați un motor mai puțin puternic sau pur și simplu să încercați să falsificați documente cu ajutorul prietenilor din poliția rutieră;

- profitați de anumite beneficii - acest lucru este problematic pentru persoanele juridice, dar unele regiuni oferă beneficii în unele cazuri;

- înmatriculați mașina în regiunea în care cota de impozitare pentru TS este semnificativ mai mic.

Pentru persoanele juridice din Sankt Petersburg. și alte orașe se determină individual, în conformitate cu documentele de reglementare speciale.

Cel mai bine este să rezolvați această întrebare în avans. Acest lucru vă va permite să efectuați singur calculul și, de asemenea, să evitați greșelile.

Plata insuficientă a taxei de transport către buget (și acumularea se face în mod special către bugetul local, nu bugetul federal) implică penalități semnificative, precum și amenzi. De asemenea, este important să vă amintiți să depuneți declarația fiscală la timp.

Fiscalitatea este unul dintre domeniile importante ale afacerilor. Dacă nu aveți experiența necesară, trebuie să obțineți sfaturi.

Astăzi există multe instituții implicate în pregătirea raportării fiscale în regim de outsourcing. Se presupune că raportarea fiscală va fi generată la fața locului.

Cum se calculează suma

Calcularea sumei taxei de transport este un pas important. Prin urmare, trebuie să vă familiarizați cu formula de calcul de pe site-ul web al Serviciului Fiscal Federal. Toate informațiile suplimentare necesare sunt, de asemenea, furnizate acolo.

În ceea ce privește momentul plății într-o anumită regiune și rata din subiect, precum și alte puncte. Este important să acordați o atenție maximă nuanțelor. Erorile în calculele fiscale apar tocmai din cauza caracteristicilor subtile ale calculului.

Formula

Se determină o formulă pentru calcularea taxei de transport în conformitate cu un document de reglementare special - clauza 3 a articolului nr. 363.1 din Codul fiscal al Federației Ruse.

Formula standard pentru calcularea taxei de transport:

RN = CH × NB × (număr de luni de proprietate/12) × factor de creștere,

Separat, este necesar să se ia în considerare problema utilizării unui factor de multiplicare. Este demn de remarcat faptul că acest lucru se aplică numai anumitor tipuri de mașini. Trebuie să-l folosești.

O listă completă a unor astfel de mașini, a căror proprietate necesită utilizarea unui computer (factor de creștere), este reflectată pe site-ul oficial al Ministerului Industriei și Comerțului.

În plus, dacă la un anumit moment în timp o anumită mașină nu este pe listă, dar anterior era acolo, va fi necesar să se folosească un coeficient crescător.

În caz contrar, neutilizarea este considerată o eroare. Va fi o plată insuficientă. Ca urmare, lipsa faptului de plată, acumularea de penalități și amenzi.

Exemplu

Cel mai simplu mod de a vă familiariza cu procesul de plată a taxei de transport este cu un exemplu simplu:

Kontur SRL deține un vehicul cu o putere a motorului de 100 CP. Regiunea a stabilit o cotă de impozitare de 25 de ruble pentru fiecare cal putere pentru acest tip de mașină.

În acest caz, mașina nu este inclusă în lista pentru care se aplică un factor de creștere special. Suma impozitului va fi

100 CP × 25 de ruble = 2.500 de ruble.

Cum se calculează penalitățile

Uneori se întâmplă ca, din anumite motive, taxa de transport să nu fi fost plătită la timp sau să se aplice o penalitate din cauza plății insuficiente sau din alt motiv.

În acest caz, entitatea juridică va trebui din nou să efectueze independent calcule și plăți. Cel mai simplu mod de a înțelege această procedură este cu un exemplu simplu:

Valoarea penalității este de 1/300 din rata de refinanțare a Băncii Centrale a Federației Ruse. Kontur SRL nu a plătit o parte din impozit din cauza unui calcul incorect.

Suma de neplată va fi de 1 mie de ruble. Pentru fiecare zi de întârziere s-a aplicat o penalizare în valoare de 1/300 din tarif. Numărul de zile - 30.

În consecință, pentru fiecare zi de întârziere - 3 ruble. 30 de zile × 3 ruble – 90 de ruble de amenzi vor trebui plătite către Kontur LLC.

Unde să plătească

Pe site-ul oficial al serviciului fiscal sunt indicate codurile de clasificare a veniturilor Federației Ruse. Pentru organizațiile care au fost înregistrate la Moscova, informațiile pot fi obținute la https://www.nalog.ru/rn77/taxation/kbk/yul/nitz/tn/tno/.

Se prezintă următoarele:

Cum se completează un ordin de plată

KBK - Taxa de transport 2017 pentru organizații a fost plătită folosind aceleași coduri ca și până acum. Aceeași procedură se aplică și în 2018. Să luăm în considerare lista CCA relevante pentru această taxă, precum și specificul reglementărilor care reglementează procedura de aplicare a acestora.

CCA pentru taxa de transport pentru persoane juridice în perioada 2017-2018

Codul de clasificare bugetară este utilizat de stat în scopul contabilizării efective a diferitelor venituri și cheltuieli ale bugetului rus. Persoanele angajate în activități comerciale se ocupă aproape întotdeauna doar de acele tipuri de CCA care se referă la veniturile bugetare.

Actualele CCA sunt date în ordinul Ministerului de Finanțe al Rusiei din 1 iulie 2013 Nr. 65n. Ele sunt prezentate sub forma unei structuri foarte complexe, care poate fi greu de interpretat de către un nespecialist.

Autoritățile competente ale Federației Ruse, cel mai adesea Serviciul Fiscal Federal și Ministerul Finanțelor, emit periodic reglementări cu clarificări cu privire la aplicarea CCA. De exemplu, ordinul Serviciului Fiscal Federal al Rusiei din 29 decembrie 2016 nr. ММВ-7-1/736.

Codurile KBK aplicate au o formă uniformă - secvențe de numere din 20 de cifre. Este acest CCA din 20 de cifre care trebuie indicat pe bonurile de plată la virarea impozitelor, contribuțiilor, taxelor, precum și a penalităților și amenzilor la buget în cazurile prevăzute de lege.

Pentru companiile care sunt supuse plății taxei de transport, Ordinul nr. 65n prevede că KBK 182 1 06 04011 02 1000 110 urmează să fie utilizat pentru această taxă în 2017-2018.

În 2017-2018, taxa de transport KBC 2016 privind penalitățile și amenzile nu s-a modificat.

Citiți despre formularul declarației de transport valabil pentru raportul 2017 și regulile de completare în articol .

CCA pentru amenzi și penalități pentru taxa de transport în perioada 2017-2018

Pentru persoanele juridice plătitoare de taxe de transport, Ordinul nr. 65n stabilește următoarele CCA care urmează a fi utilizate în perioada 2017-2018.

Spre deosebire de persoanele obișnuite, organizațiile calculează în mod independent taxele de transport. Revizuirea noastră conține regulile și formulele de bază care vă vor ajuta să calculați cu exactitate suma finală a taxei.

De la ce să începi

În zilele noastre, un număr mare de oameni și companii au propriile lor mijloace de transport. Acest lucru este foarte convenabil, dar necesită costuri suplimentare. Pe lângă plata pentru benzină și întreținere, fiecare proprietar de vehicul trebuie să plătească impozit pentru un anumit tip de vehicul. Conform legislației fiscale ruse, rata într-o anumită regiune nu ar trebui să difere de rata general acceptată de mai mult sau mai puțin de 10 ori (clauza 2 a articolului 361 din Codul fiscal al Federației Ruse).

Ca regulă generală, calculul taxei de transport în 2017 depinde de:

- cu privire la costul vehiculului;

- puterea sa;

- regiunea de înregistrare.

Desigur, transportul mare și scump necesită întotdeauna mai multe investiții de capital. Acest lucru duce la faptul că mulți oameni preferă să achiziționeze mijloace de transport mai economice.

Ceea ce este supus impozitului

Pentru început, observăm că, pe lângă autoturisme, alte tipuri de transport sunt supuse taxei vehiculelor. Acestea, în special, pot fi (Articolul 358 din Codul Fiscal al Federației Ruse):

- transportul aerian;

- motociclete, scutere etc.;

- toate tipurile de camioane;

- vehicule nautice: bărci, jet-ski-uri, iahturi, nave cu motor, bărci cu pânze etc.;

- mijloace de deplasare prin zăpadă iarna: snowmobile, sănii etc.

Ce vehicule nu sunt taxate?

Statul nu reține taxe pentru toate vehiculele. Acele fonduri care nu sunt înregistrate în mod general sunt prevăzute la paragraful 2 al art. 358 din Codul fiscal al Federației Ruse. Printre acestea:

- transportul aerian, care se află la dispoziția ambulanțelor aeriene și a serviciilor medicale;

- nave de foraj offshore;

- transportul fluvial/maritim/aerian de mărfuri și pasageri care aparțin antreprenorilor și firmelor privați;

- autoturisme folosite de persoane cu handicap;

- moduri de transport maritim și fluvial care sunt utilizate pentru pescuit;

- combine de toate modelele, vehicule speciale (cisterne de lapte, etc.) care sunt folosite pentru lucrări agricole;

- vehicule care au fost furate (dacă se confirmă faptul furtului);

- bărci cu vâsle sau bărci cu motor cu motor de până la 5 CP;

- transport care figurează în Registrul Internațional de Nave al Rusiei.

Mecanismul de calcul

Un calcul detaliat al taxei de transport ia în considerare circumstanțele specificate la art. 362 Codul fiscal al Federației Ruse. Deci, dacă perioadele intermediare de raportare sunt definite într-o anumită regiune a Rusiei, atunci trebuie plătit un avans către trezorerie pentru fiecare trimestru, iar soldul impozitului este plătit la sfârșitul anului. Dacă nu există un trimestru de raportare, atunci suma este plătită o singură dată la sfârșitul anului.

Formule

Procedura generală de calcul a taxei de transport este definită la articolul 362 din Codul fiscal al Federației Ruse, precum și în plus în actele legislative regionale privind această plată.

Dacă nu luăm în considerare perioadele de raportare, formula de calcul a taxei de transport în anul 2017 este următoarea:

|

Suma rămasă la sfârșitul anului = Baza de impozitare * Rata – Avansuri trimise

Pentru a fi clar, vom da un exemplu simplu de calcul al taxei de transport.

EXEMPLU

Organizația din Moscova are un camion. Puterea motorului său este de 136 CP. Cota de impozitare pentru acest vehicul este de 26 ruble/CP. (până la 200 CP inclusiv).

Astfel, taxa anuală pentru acest transport este egală cu:

136 CP × 26 rub./CP. = 3536 rub.

Caracteristicile persoanelor juridice

Vă rugăm să rețineți că calculul taxei de transport pentru persoanele juridice nu s-a modificat semnificativ în 2017. Pentru a determina valoarea taxei, o organizație trebuie să numere numărul de luni în care vehiculul a fost înmatriculat la ea. Prin urmare, indicatorul de proprietate Kv este unul dintre principalii coeficienți de calcul al taxei de transport.

Ca regulă generală, impozitul trebuie dedus din luna în care vehiculul este înmatriculat până în luna în care este radiat. Dar se întâmplă ca vehiculul să-și schimbe proprietarul, iar lunile să fie incomplete. Apoi calculul se face folosind coeficientul de posesie.

Deci, dacă vehiculul a fost înmatriculat înainte de data de 15, atunci pentru noul proprietar luna aceasta este inclusă în calculul taxei de transport pentru o lună incompletă de proprietate. Și invers: atunci când faptul de înregistrare are loc după a 15-a zi, atunci noul proprietar nu trebuie să plătească impozit pentru o lună dată.

Și prin analogie, legea spune clar: dacă un vehicul a fost radiat după a 15-a zi, atunci această lună este de obicei socotită ca o lună întreagă.

Astfel, coeficientul de proprietate (Q) este raportul dintre numărul de luni întregi în care vehiculul a fost înmatriculat la proprietarul său și numărul total de luni dintr-un an (pentru impozitul anual) sau dintr-un trimestru (pentru plata impozitului în avans). .

Formula de calcul a plăților în avans arată astfel:

|

- NB – baza de impozitare (pentru o mașină aceasta este de obicei puterea motorului în CP);

- NS – cota de impozitare;

- Kv – coeficientul de proprietate;

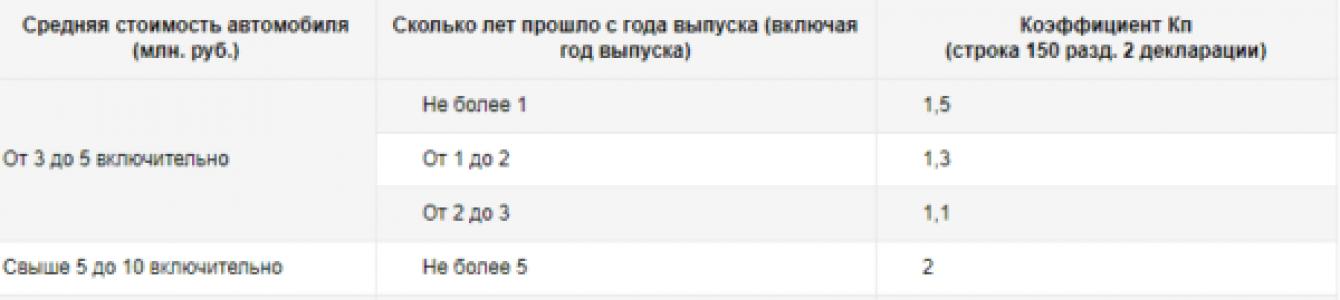

- Kp – coeficient crescător.

După cum puteți vedea, calculul avansului pentru taxa de transport include un coeficient care crește valoarea acesteia. Se aplică transportului dacă prețul său este mai mare de 3 milioane de ruble. Lista acestor mașini este publicată de Ministerul Rusiei Industriei și Comerțului pe site-ul său http://minpromtorg.gov.ru.

Tarife curente

După cum sa menționat, impozitul pe vehicule depinde în primul rând de baza și cota de impozitare. Deci, pentru mașini și camioane, baza este puterea, care se măsoară în cai putere.

Cotele generale sunt stabilite de Codul fiscal al Federației Ruse (articolul 361). Cu toate acestea, nu există un tabel universal pentru calcularea taxei de transport. Cert este că în diferite zone tarifele pot fi mai mici sau mai mari. Limita este stabilită la 10 ori.

Tarifele pentru calcularea taxei de transport din tabelul pentru anul 2017 pot fi găsite în celălalt material al nostru.

În ceea ce privește taxa de transport în Crimeea, calculele în 2017 ar trebui făcute conform ratelor prezentate în următorul tabel:

| Ratele taxelor de transport în Crimeea | |

|---|---|

| Tipul vehiculului | Rata (RUB) în 2017 |

| Autoturisme de pasageri | |

| 5 | |

| 7 | |

| 15 | |

| 20 | |

| 50 | |

| Motociclete și scutere cu puterea motorului (pe cal putere): | |

| pana la 20 CP (până la 14,7 kW) inclusiv | 2 |

| peste 20 CP până la 35 CP (peste 14,7 kW până la 25,74 kW) inclusiv | 4 |

| peste 35 CP (peste 25,74 kW) | 10 |

| Autobuze cu puterea motorului (pe cal putere): | #colspan# |

| pana la 200 CP (până la 147,1 kW) inclusiv | 10 |

| peste 200 CP (peste 147,1 kW) | 20 |

| Camioane cu puterea motorului (pe cal putere): | |

| până la 100 CP (până la 73,55 kW) inclusiv | 12 |

| peste 100 CP până la 150 CP (peste 73,55 kW până la 110,33 kW) inclusiv | 20 |

| peste 150 CP pana la 200 CP (peste 110,33 kW până la 147,1 kW) inclusiv | 25 |

| peste 200 CP până la 250 CP (peste 147,1 kW până la 183,9 kW) inclusiv | 30 |

| peste 250 CP (peste 183,9 kW) | 40 |

| Alte vehicule autopropulsate, mașini și mecanisme pe șenile pneumatice și omidă (cu fiecare cai putere) | 5 |

| Snowmobile, sanie cu motor cu puterea motorului (cu fiecare cai putere): | |

| pana la 50 CP (până la 36,77 kW) inclusiv | 25 |

| peste 50 CP (peste 36,77 kW) | 50 |

| Bărci, bărci cu motor și alte vehicule nautice cu puterea motorului (pe cal putere): | |

| până la 100 CP (până la 73,55 kW) inclusiv | 20 |

| 50 | |

| Iahturiși alte nave cu motor cu vele cu puterea motorului (pe cal putere): | |

| până la 100 CP (până la 73,55 kW) inclusiv | 30 |

| peste 100 CP (peste 73,55 kW) | 100 |

| Jet-ski-uri cu puterea motorului (pe cal putere): | |

| până la 100 CP (până la 73,55 kW) inclusiv | 50 |

| peste 100 CP (peste 73,55 kW) | 100 |

| Nave neautopropulsate (remorcate)., pentru care se determină tonaj brut (din fiecare tonă înregistrată de tonaj brut) | 30 |

| Avioane, elicoptereși alte aeronave cu motoare (pe cal putere) | 50 |

| Avioane cu motoare cu reacție (pe kilogram de tracțiune) | 40 |

| Alte vehicule pe apă și aer fără motoare (pe unitate de vehicul) | 400 |

Din denumirea taxei se vede clar că este plătită de firmele care dețin vehicule. Aceasta este o taxă locală, regională și autoritățile locale sunt cele care stabilesc cota corespunzătoare pentru aceasta. Toți proprietarii de vehicule – atât persoane fizice, cât și persoane juridice – trebuie să plătească taxa la timp. Capitolul nr. 28 din Codul fiscal al Federației Ruse conține toate regulile privind plata taxelor de transport. În articol vă vom spune cum se calculează taxa de transport pentru persoanele juridice, coeficienții, termenele în care trebuie transferați banii etc.

Plătitorii taxei de transport sunt firmele la care vehiculele sunt înmatriculate. Adică taxele sunt plătite de firmele care au un autoturism sau alt vehicul înmatriculat la Inspectoratul de Stat în Rutier. Obligația de a transfera bani la trezoreria statului rămâne în orice caz, chiar dacă aparatul nu este folosit pentru nevoile directe ale companiei și nu generează venituri.

De obicei, taxa se calculează pentru mașini și camioane, precum și pentru autobuzele care se află în bilanțul companiei. Dar dacă o companie are un anumit tip de activitate, va plăti și o taxă pentru un alt tip de transport, de exemplu, transportul pe apă. Un club de iaht care deține bărci, cuttere și iahturi și le oferă spre închiriere are obligația față de stat să plătească o taxă.

Subliniem că doar companiile care dețin vehicule plătesc taxa. În cazul în care se închiriază un parc de vehicule și se închiriază utilaje de construcții, obligația de a plăti taxa de transport revine proprietarului vehiculelor sau utilajelor.

Cum se calculează și se plătește?

Față de persoanele fizice care, la sfârșitul perioadei fiscale anuale, primesc o notificare despre necesitatea plății taxei de transport și cuantumul acesteia, persoanele juridice sunt obligate să calculeze în mod independent suma de plătit. Calculele efectuate sunt incluse în declarație, care trebuie depusă la inspectoratul de la locul de înregistrare a SRL. Documentele care documentează raportarea taxelor de transport de la persoanele juridice sunt acceptate de inspectorat cel târziu în prima zi lucrătoare din februarie a anului următor anului de raportare. Taxa, așa cum am spus deja, este locală, ceea ce înseamnă că autoritățile regionale pot prevedea plata plăților preliminare (în avans). Acestea sunt plătite la trezorerie trimestrial, dar nu este nevoie să depuneți o declarație cu privire la acestea la inspectorat.

La fel ca pentru cetățenii de rând, pentru persoanele juridice taxa de transport se calculează folosind o formulă simplă: baza de impozitare înmulțită cu cota. Să ne dăm seama de unde să obținem acești indicatori. Tariful este stabilit pentru un anumit tip de transport în funcție de un criteriu important - puterea motorului său. Valoarea taxei este direct legată de acest indicator - cu cât transportul este mai puternic, cu atât rata este mai mare și taxa este mai mare. Puterea motorului se află într-un mod elementar - este indicată în pașaportul vehiculului (PTS).

Rata nu este fixă pentru întreaga țară - fiecare regiune are dreptul de a modifica valoarea, făcând-o mai mică sau mai mare. Dar autoritățile locale sunt oarecum limitate în această chestiune, deoarece nu au dreptul să crească sau să scadă rata de mai mult de zece ori față de cea federală. Pentru a afla cu ce cotă se calculează impozitul într-un anumit subiect al țării, trebuie doar să accesați online sau să contactați biroul fiscal.

La formula de calcul pot fi adăugați factori de creștere sau scădere. Coeficientul de creștere (Kp) se aplică mașinilor scumpe, al căror preț este de peste trei milioane de ruble. Coeficientul depinde și de perioada de utilizare a mașinii după lansare - cu cât mașina „de elită” este mai veche, cu atât taxa va crește mai puțin.

![]()

Pentru mai multe informații despre taxa de transport și modul de calcul al acesteia, citiți

Calculul taxei de transport pentru persoane juridice

Ne-am dat deja seama că companiile trebuie să calculeze singure valoarea taxei, fără a aștepta ca Serviciul Federal de Taxe să le solicite să depună o declarație. Pentru fiecare vehicul deținut de companie, taxa se calculează separat. Există patru lucruri pe care trebuie să le știi:

- cota de impozitare;

- puterea motorului;

- timpul în care compania deține transportul;

- dacă este necesar să se aplice factori de reducere sau de creştere.

Tabelul 1. Exemple de calcul al taxei de transport

| Exemplul nr. 1 | Exemplul nr. 2 | Exemplul nr. 3 |

|---|---|---|

| Krug LLC deține o mașină BMW din 2015 cu o putere a motorului de o sută doi cai putere. Mașina a costat un milion și jumătate, așa că nu este nevoie să se aplice un factor de creștere. LLC își desfășoară activitatea în Sverdlovsk, unde rata pentru 2017 este de 9,4 ruble. În consecință, atunci când înmulțiți puterea motorului cu rata, suma anuală a impozitului este de 958,8 ruble. Conform regulilor fiscale, cifra va fi rotunjită la 959. | În martie 2017, compania Triangle a achiziționat din showroom o mașină Mercedes, a cărei putere este de o sută patruzeci de cai putere. Aceasta este o mașină nouă, prețul ei este de 3,2 milioane de ruble, din acest motiv factorul de creștere intră în vigoare. Compania operează și în Sverdlovsk, unde autoritățile au aprobat o cotă a taxei de transport de 9,4 ruble. Astfel, taxa pentru 2017 (nu uitați că mașina a fost achiziționată în martie) va fi de 1.645 de ruble. Prin urmare, o companie care deține un vehicul pentru mai puțin de un an întreg trebuie să determine un coeficient de calcul al taxei fiscale. Pentru a face acest lucru, trebuie să împărțiți numărul de luni în care compania deține vehiculul la numărul de luni din perioada fiscală - 12. Acesta se numește „coeficientul Q”. | Dacă Triangle LLC deține un Mercedes timp de zece luni, atunci coeficientul Kv va fi de 0,83. |

Video - Calculați și plătiți taxa de transport pentru o mașină

Calculul plăților anticipate

Baza de impozitare x cota de impozitare x coeficient KP (dacă există) x coeficient Kv / 4 (număr de trimestre pe an).

Să ne uităm la un exemplu. Moscova SRL „Kvadrat” calculează o plată în avans pentru o mașină Honda în valoare de șase sute de mii de ruble și o capacitate de o sută douăzeci și cinci de cai putere. Deoarece coeficientul Kp nu este aplicabil, iar rata taxei de transport pentru Moscova este de 25 de ruble, formula arată astfel: (125 x 25 x 1) / 4 = 781 de ruble.

Termenele limită pentru plata taxelor de transport

Autoritățile regionale au dreptul de a stabili în mod independent condițiile în care proprietarii de transport vor transfera plățile. Dar, conform capitolului nr. 362 din Codul fiscal al Federației Ruse, acest termen nu poate fi stabilit mai devreme de prima zi lucrătoare a lunii februarie (cel mai adesea aceasta este prima zi a lunii). Plățile în avans, așa cum ne-am dat seama deja, sunt datorate trimestrial. Dar nu sunt necesare plăți în avans pentru instalațiile regionale. Dacă autoritățile nu solicită plata impozitului de patru ori pe an, atunci întreaga sumă este plătită într-o singură sumă forfetară.

Taxa de transport: modificari

De la începutul anului 2016, în Rusia au avut loc o serie de modificări în ceea ce privește plata taxei pe vehicule pentru SRL-uri:

- Conform capitolului nr. 362 din Codul fiscal al Federației Ruse, lista mașinilor scumpe publicată pe site-ul web al Ministerului Industriei și Comerțului se aplică numai perioadei în care este postată. Nu este necesar să se recalculeze valoarea taxei pentru anii anteriori.

- Procedura de calcul al coeficientului de proprietate (Kv) a fost clarificată conform informațiilor furnizate mai sus (luni întregi de proprietate până la numărul de luni dintr-un an). Acum o lună întreagă este considerată a fi cea în care vehiculul a fost cumpărat înainte de a cincisprezecea zi sau a fost anulat din înmatriculare după a cincisprezecea zi.

- A apărut o deducere fiscală pentru vehiculele grele, a cărei valoare este egală cu plățile pentru daunele cauzate drumurilor de către vehiculele grele. Astfel, taxa fiscală pentru „marfa grea” poate fi redusă complet, la zero.

Să rezumam

SRL-urile care dețin vehicule înmatriculate pe numele lor la Inspectoratul de Stat pentru Siguranța Circulației sunt obligate să plătească taxa de transport. Valoarea taxei este calculată independent de departamentul de contabilitate al companiei. În fiecare an, înainte de 1 februarie, trebuie depusă la inspectorat o declarație de stabilire a cuantumului impozitului. Trebuie să depuneți documente la biroul fiscal unde este înregistrat plătitorul.

Semnificațiile cărților de tarot

Exerciții de echipă pentru a stimula creativitatea de la designerii, analiștii și experții UX Foursquare

Chakrele și karma

Unde și cum să afli dacă o persoană este în viață sau nu Cum să afli că o persoană este în viață

De la ochiul rău și daune