Как ясно из названия налога, его плательщиками являются владельцы транспортных средств. Какой формулой воспользоваться для расчета, в какие сроки перечислить транспортный налог — эту информацию вы найдете в статье.

Налог на транспорт платят собственники транспорта. Налог является региональным, то есть ставка транспортного сбора зависит от решения региональных властей.

Все нюансы, касающиеся транспортного налога для юридических лиц, есть в гл. 28 НК РФ.

Чаще всего налог исчисляют с автомобилей и автобусов, которые есть на балансе компании. Однако при специфической деятельности налог платится и с другого вида транспорта. Например, яхт-клуб, сдающий в аренду лодки, катера или яхты, будет платить налог с этого водного транспорта. Но следует учитывать, что не все виды транспорта попадают под налогообложение. В случае с яхт-клубом не нужно считать налог на лодки с мотором мощностью до 5 лошадиных сил (л. с.).

Еще девять видов средств передвижения не облагаются налогом. Их перечень можно найти в ст. 358 НК РФ.

Ставка транспортного налога для юридических лиц в 2019 году

Главный критерий, исходя из которого устанавливается ставка на тот или иной вид транспорта, — мощность двигателя. Чем мощнее транспорт, тем выше налог.

Все ставки указаны в рублях на 1 л. с. В ст. 361 НК РФ ставки по видам транспорта представлены в виде таблицы.

Важно помнить, что чаще всего регионы меняют значение ставок. Им разрешено делать их меньше или больше. Но итоговое значение не должно отличаться от федеральных ставок более чем в 10 раз.

Сроки уплаты транспортного налога юридическими лицами в 2019 году

Срок уплаты транспортного налога для юридических лиц зависит от региона.

Чаще всего налог нужно платить раз в год до 1 февраля года, следующего за отчетным. Таким образом, налог за 2018 год компании платят до 01.02.2019. Но регионы вправе установить отчетные периоды. Тогда транспортный налог придется платить ежеквартально.

Расчет транспортного налога для юридических лиц

Юридические лица должны рассчитывать налог самостоятельно, не дожидаясь требования ФНС.

Для вычисления суммы налога компании потребуется знать три величины: мощность, ставку налога и время владения транспортом. Для дорогих машин полученное значение следует умножить на специальный коэффициент (ст. 362 НК РФ).

Пример № 1. ООО «Снегирь» имеет на балансе автомобиль Audi А3 мощностью 102 л. с. Машина Audi А3 куплена в 2015 году. Стоимость автомобиля 1 230 000 рублей, поэтому повышающий коэффициент не применяется. Audi зарегистрирована в Свердловской области, где ставка налога для такой машины с учетом всех параметров составляет в 2018 году 9,4 рубля.

Бухгалтер Карпов Т. И. рассчитал налог за 2018 год: 9,4 х 102 = 958,80 рубля.

Пример № 2. ООО «Снегирь» имеет на балансе автомобиль Audi мощностью 140 л. с. Audi куплена и поставлена на учет 03.03.2017. Стоимость автомобиля 3 270 000 рублей, год выпуска 2018, поэтому применяется повышающий коэффициент 1,5. Audi зарегистрирована в Свердловской области, где ставка налога для такой машины с учетом всех параметров составляет в 2018 году 9,4 рубля.

Бухгалтер Карпов Т. И. рассчитал налог за 2018 год: 9,4 х 140 х 1,5 х (10/12) = 1 645 рублей.

Отчетность

Раз в 12 месяцев компании представляют декларацию по транспортному налогу. Сделать это нужно до 1 февраля.

Владение определенным видом имущества на территории нашей страны подразумевает необходимость платить имущественный налог. Расчет его осуществляется в рамках специального законодательства – определяется формула

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Налоговым кодексом РФ. При этом важно заметить, что расчет и оплата юридическими лицами должны осуществлять самостоятельно – имеются и иные нюансы связанные с данным субъектом права.

Изменения в 2019 году

Сегодня владение некоторыми видами собственности подразумевает необходимость оплаты налога. Это не только недвижимость, но также автомобили.

Согласно законодательству на транспортные средства необходимо платить налоговый имущественный сбор. Размер его устанавливается индивидуально, но согласно стандартным нормативам.

На величину транспортного налога оказывает влияние следующее:

- мощность двигателя автомобиля;

- установленный законодательством коэффициент для всех машин;

- дополнительные коэффициенты.

Причем стоит отметить, что в рамках субъектов могут быть оформлены специальные законодательные документы, позволяющие изменять в большую либо меньшую сторону коэффициенты налогового сбора.

Но при этом установлены некоторые ограничения. Таковые самостоятельно определенные величины не могут в 10 раз и более отличаться от стандартных, установленных Налоговым кодексом РФ.

Важно отметить некоторую разницу в расчетах, вычислениях для разных категорий владельцев:

- физических лиц;

- юридических лиц.

Обычно какие-либо сложности в физических лиц попросту отсутствуют. Так как расчет осуществляется налоговой службой.

Причем это оплата должна осуществляться единовременным платежом, в достаточно обширном временном промежутке. Иначе дела обстоят для лиц юридических.

Таковым понадобится обязательно самостоятельно рассчитывать транспортный налог. Причем оплата должна производиться авансовыми платежами. Обычно 4 раза в год.

Например, если имеет место владение автомобилем, размер транспортного налога на который составляет 36 тыс. рублей, то в течение налогового периода необходимо будет сделать 4 перечисления по 9 тыс. рублей.

Причем несвоевременная оплата, недоначисление грозит серьезными неприятностями:

- назначение определенных штрафов за просрочку платежа;

- начисление пени за каждый день просрочки.

Кроме того имеет место множество различных дополнительных моментов касательно расчетов. Касается это также и определенных налоговых начислений. Налоговое законодательство изменяется постоянно.

Особенно внимательно нужно следить за этим представителям юридических лиц. Так как таковым самостоятельно нужно осуществлять расчет.

Причем законодательство меняется не только федеральное, но и в самих субъектах. Сегодня таковые имеют право осуществлять самостоятельно ряд мер по формированию законодательства.

В 2019 году имеют место некоторые изменения .

Существует ряд моментов с которыми нужно будет обязательно разобраться. К таким относится:

- коэффициент претерпел определенные уточнения с начала 2019 года – на данный момент определяется таковой как отношение полного количества месяцев владения к количеству месяцев в соответствующем отчетном периоде (с 2019 года за полный месяц считается лишь тот, в котором авто приобретен 15 числа либо позднее – на основании п. 3 );

- правило по поводу дорогих автомобилей распространяется только лишь на те, которые на 1 марта отчетного года представлены на официальном сайте Минпромторга (п. 2 ст. №362 НК РФ).

Присутствует нововведение по транспортному налогу на большегрузы – возможно получить вычет за вред, оплату которого осуществило юридическое лицо. Вопрос определяется п. 2 ст. №362 НК РФ.

Благодаря таковому вычету возможно уменьшить размер налогового сбора буквально до нулевого значения.

Обозначенные нововведения определены именно на уровне федерации. При этом также могут быть присутствовать изменения на уровне субъектов таковой.

Если у руководителя юридического лица имеются какие-либо вопросы по этому поводу – то ему следует обратиться для разрешения таковых именно в региональное отделение Федеральной налоговой службы.

Транспортный налог в 2019 году для юридических лиц в Москве оплачивается в соответствии со стандартными положениями НК РФ.

Важно отметить, что определенные категории получают некоторые льготы. Например, касается это налогообложения индивидуальных предпринимателей.

Но стоит отметить, что к ИП обычно применяются стандарты, аналогичные юридическим лицам. Важно вести учет всех расходов, формировать отчетность.

Также важно заметить, что в 2019 году претерпела некоторые изменения декларация по сдаче отчетности. Помимо таковых пунктов, как мощность двигателя в лошадиных силах предусматриваются новые пункты.

Например, №130 – подразумевается информация для большегрузов использующих систему «Платон». Важно заметить, что какие-либо налоговые льготы в 2019 году для использующих УСН (упрощенная система налогообложения) отсутствуют.

Если юридическое либо физическое лицо считают что права их каким-либо образом были нарушены, то стоит обратиться в суд. Решение данного органа позволит защитить права плательщика налога если действительно имеется ошибка при исчислении налогового сбора.

Сроки уплаты транспортного налога для юридических лиц

Важным моментом является как раз момент уплаты авансового платежа по налогам, конечного срока отправки средств в бюджет юридическим лицом. Размер пени непосредственно зависит от суммы налогового сбора.

Установлены следующие налоговые периоды для юридических лиц:

- первый квартал;

- второй квартал;

- третий квартал;

Именно по этой причине нужно будет осуществлять 4 раз в год.

Важно также отметить, что субъекты РФ вправе отказаться от установления каких-либо отчетных периодов. И назначить начисление, оплату налога одним платежом для юридических лиц как таковых.

Данный момент прорабатывать нужно заранее. И своевременно следить за изменениями в местном законодательстве по поводу налоговых сборов.

Например, на территории Москвы и области уплата авансовых платежей попросту не предусматривается.

Таковой момент определяется специальным нормативным документом – п. 1 ст. №3 от 09.07.08 г.

При этом юридическими лицами, зарегистрированными на территории столицы, необходимо будет перечислять налог единовременным платежом до 5 февраля года, который следует сразу за отчетным.

Несколько иначе дела будут обстоять в случае со столицей северной – Санкт-Петербургом. В данном городе и Ленинградской области необходимо юридическим лицам отправлять авансовые платежи.

Первые три платежа свершаются следующим образом:

- до 30 апреля;

- до 31 июля;

- до 30 октября.

Последняя же оплата налогового сбора должна должны быть проведена до 10 февраля. Обозначенные выше даты подразумевают оплату за прошлый год – который предшествует сдаче отчетности.

Вопрос данный определяется специальным местным законодательством – п. 2 ст. №3 от 04.11.02 г. «О транспортном налоге». Соответственно, во всех остальных регионах дела обстоят схожим образом.

Может как требоваться осуществлять – так и не обязательно. Данный момент лучше всего проработать предварительно.

Особенно если юридическое лицо было зарегистрировано относительно недавно. И соответствующий опыт пока ещё отсутствует у ответственного за формирование отчетности.

Какие действуют ставки по регионам России

Ставки по транспортному налогу в РФ в разных городах могут отличаться. Так как согласно НК РФ субъекты вольны на собственное усмотрение устанавливать размер оплаты.

На 2019 год ставки определены следующим образом (актуальная информация с официальных сайтов ФНС):

| Наименование региона | Москва | СПб | Амур |

| Меньше 100 л.с. | 12 | 24 | 15 |

| Более 100, но менее 125 л.с. | 25 | 35 | 21 |

| От 125 до 150 л.с. | 35 | 35 | 21 |

| От 150 до 175 л.с. | 45 | 50 | 30 |

| От 175 до 200 л.с. | 50 | 50 | 30 |

| От 200 до 225 л.с. | 65 | 75 | 75 |

| От 225 до 250 л.с. | 75 | 75 | 75 |

| Больше чем 250 л.с. | 150 | 150 | 150 |

Продолжение таблицы:

| Наименование региона | Астрахань | Магадан | Смоленская область |

| Меньше 100 л.с. | 14 | 6 | 10 |

| Более 100, но менее 125 л.с. | 27 | 8 | 20 |

| От 125 до 150 л.с. | 27 | 8 | 20 |

| От 150 до 175 л.с. | 48 | 12 | 40 |

| От 175 до 200 л.с. | 48 | 12 | 40 |

| От 200 до 225 л.с. | 75 | 18 | 66 |

| От 225 до 250 л.с. | 75 | 75 | 18 |

| Больше чем 250 л.с. | 150 | 30 | 110 |

Нередко случается, что на балансе у предприятия одновременно множество дорогостоящих мощный автомобилей. В таком случае можно воспользоваться некоторыми методами снижения величины ставки.

На данный момент наиболее действенные:

- уменьшение мощности авто – возможно установить менее мощный двигатель либо попросту попытаться подделать документы при помощи знакомых в ГИБДД;

- воспользоваться определенными льготами – для юридических лиц это проблематично, но некоторые регионы предоставляют льготы в некоторых случаях;

- поставить на учет автомобиль в регионе где налоговая ставка по ТС существенно меньше.

Для юридических лиц в СПб. и других городах определяется индивидуально, согласно специальным нормативным документам.

Таковой вопрос лучше всего проработать предварительно. Это позволит самостоятельно выполнить расчет, а также не допустить ошибок.

Недоплата в бюджет транспортного налога (а начисление производится именно в местный бюджет, не федеральный) предполагает существенную пени, а также штрафы. Также важно не забывать вовремя сдавать налоговую декларацию.

Налогообложение – одна из важных сфер ведения бизнеса. Если должный опыт отсутствует – требуется получить консультацию.

Сегодня существует много учреждений, занимающихся формированием налоговой отчетности в режиме аутсорсинга. Подразумевается, что формирование налоговой отчетности будет выполняться выездным способом.

Как рассчитать сумму

Расчет размера транспортного налога – важный этап. Потому необходимо ознакомиться с формулой для вычисления на сайте ФНС. Там же представлена вся обязательная дополнительная информация.

Касательно сроков уплаты в конкретном регионе и ставке в субъекте, а также иные моменты. Именно нюансам важно уделять максимум внимания. Ошибки в расчета налога возникают как раз из-за малозаметных особенностей счисления.

Формула

Определяется формула для вычисления транспортного налога согласно специальному нормативному документу – п.3 ст.№363.1 НК РФ.

Стандартная формула расчета транспортного налога:

РН = СН × НБ × (количество месяцев владения/12) × повышающий коэффициент,

Отдельно нужно рассмотреть именно вопрос использования повышающего коэффициента. Стоит отметить, что применяется таковой только лишь к определенным типам автомобилей. Необходим использовать его.

Полный перечень таковых авто, при владении которыми нужно применять ПК (повышающий коэффициент), отражается на официальном сайте Минпромторга.

Причем если на конкретный момент времени определенный авто в перечне отсутствует, но ранее он там был – необходимо будет использовать повышающий коэффициент.

В противном случае неиспользование считается ошибкой. Будет иметь место недоплата. Как следствие – отсутствие факта оплаты, начисление пени и штраф.

Пример

Проще всего ознакомиться с процессом оплаты размера транспортного налога на простом примере:

ООО «Контур» владеет транспортным средством мощность двигателя которого составляет 100 л.с. В регионе установлена налоговая ставка за каждую лошадиную силу для такового типа авто величиной в 25 рублей.

При этом авто не входит в перечень, для которых применяется специальный повышающий коэффициент. Размер налогового сбора составит

100 л.с. × 25 рублей = 2 500 рублей.

Как рассчитать пени

Иногда случается, что транспортный налог по какой-то причине вовремя заплачен не был либо пени назначена по причине недоплаты, иному основанию.

В таком случае юридическому лицу опять же нужно будет самостоятельно осуществить расчет и оплату. Проще всего разобраться с этой процедурой на простом примере:

Размер пени составляет 1/300 от ставки рефинансирования ЦБ РФ. ООО «Контур» осуществил неуплату части налога в силу неверного расчета.

Размер неуплаты составит 1 тыс. рублей. За каждый день просрочки начислялась пеня в размере 1/300 ставки. Количество дней – 30.

Соответственно, за каждый день просрочки – 3 рубля. 30 дней × 3 рубля – 90 рублей пени необходимо будет уплатить ООО «Контур».

Куда платить

На официальном сайте налоговой службы обозначены коды классификаций доходов РФ. Для организаций, которые были зарегистрированы в Москве, информацию можно получить по адресу https://www.nalog.ru/rn77/taxation/kbk/yul/nitz/tn/tno/.

Представлена следующая:

Как заполнить платежное поручение

КБК - транспортный налог 2017 года для организаций уплачивался с использованием тех же кодов, что и раньше. Тот же порядок действует и в 2018 году. Рассмотрим перечень актуальных для этого налога КБК, а также специфику нормативных актов, регулирующих порядок их применения.

КБК по транспортному налогу для юридических лиц в 2017-2018 годах

Код бюджетной классификации используется государством в целях эффективного учета различных доходов и расходов бюджета РФ. Лица, занимающиеся коммерческой деятельностью, практически всегда имеют дело только с теми типами КБК, которые относятся к доходам бюджета.

Действующие КБК приведены в приказе Минфина России от 01.07.2013 № 65н. Они представлены в виде весьма сложной структуры, интерпретировать которую неспециалисту может быть затруднительно.

Компетентные органы власти РФ, чаще всего ФНС и Минфин, периодически издают нормативные акты с разъяснениями по поводу применения КБК. Например, приказ ФНС России от 29.12.2016 № ММВ-7-1/736.

Применяемые коды КБК имеют единообразный вид — 20-значные последовательности цифр. Именно такой 20-значный КБК необходимо указывать в платежках при перечислении в бюджет налогов, взносов, сборов, а также пеней и штрафов, начисляемых в предусмотренных законом случаях.

Для фирм, являющихся субъектами уплаты транспортного налога, в приказе № 65н зафиксирован подлежащий использованию для данного налога в 2017 -2018 годах КБК 182 1 06 04011 02 1000 110. Он же действовал и в 2016 году.

Не изменились в 2017-2018 годах и действовавшие для транспортного налога КБК 2016 года по пеням и штрафам.

О форме действительной для отчета за 2017 год декларации по транспорту и правилах ее заполнения читайте в статье .

КБК для штрафов и пеней по транспортному налогу в 2017-2018 годах

Для юрлиц, являющихся плательщиками транспортного налога, в приказе № 65н установлены подлежащие использованию в 2017-2018 годах следующие КБК.

В отличие от обычных физических лиц организации самостоятельно делают расчет налога на транспорт. В нашем обзоре – основные правила и формулы, которые помогут безошибочно подсчитать итоговую сумму налога.

Из чего исходить

В наше время огромное количество людей и компаний имеют собственные средства передвижения. Это весьма удобно, но требует дополнительных расходов. Помимо оплаты за бензин и техобслуживание, каждый хозяин транспорта обязан отчислять налог на конкретный вид средства передвижения. Согласно российскому налоговому законодательству, ставка в конкретном регионе не должна разниться с общепринятой более или менее чем в 10 раз (п. 2 ст. 361 НК РФ).

По общему правилу расчет транспортного налога в 2017 году зависит:

- от стоимости средства передвижения;

- его мощности;

- региона регистрации.

Разумеется, крупный и дорогой транспорт всегда требует большего капиталовложения. Это приводит к тому, что многие предпочитают приобретать более экономные средства передвижения.

Что подпадает под налог

Для начала отметим, что под налог на средства передвижения помимо легковых автомобилей подпадают и другие виды транспорта. Это, в частности, могут быть (ст. 358 НК РФ):

- воздушный транспорт;

- мотоциклы, мотороллеры и т. п.;

- все типы грузовиков;

- водные средства передвижения: катера, гидроциклы, яхты, теплоходы, парусники и т. п.;

- средства для перемещения по снегу зимой: снегоходы, сани и т. п.

С какого транспорта нет налога

Не за весь транспорт государство удерживает налог. Те средства, которые не регистрируют в общем порядке, прописаны в п. 2 ст. 358 Налогового кодекса РФ. Среди них:

- воздушный транспорт, который состоит в распоряжении санитарной авиации и медслужб;

- морские суда для бурения;

- грузовые и пассажирские речные/морские средства/воздушный транспорт, которые принадлежат частным предпринимателям и фирмам;

- легковые машины, которыми пользуются инвалиды;

- морские и речные виды транспорта, которые используются для промысла;

- комбайны всех моделей, особый транспорт (молоковозы и т. п.), которые используют при сельскохозяйственных работах;

- средства передвижения, которые в угоне (если подтвержден факт похищения);

- лодки с веслами либо моторные лодки с двигателем до 5 л.с.;

- транспорт, который фигурирует в Российском международном реестре судов.

Механизм расчета

Детальный расчет налога на транспорт происходит с учетом обстоятельств, которые прописаны в ст. 362 НК РФ. Так, если в конкретном регионе России определены промежуточные отчетные сроки, то за каждый квартал надо отчислять в казну аванс, а остаток налога выплачивают по завершении года. Если же отчетный квартал отсутствует, то сумму уплачивают одноразово по окончании года.

Формулы

Общий порядок расчета транспортного налога определен в статье 362 НК РФ, а также дополнительно в региональных законодательных актах об этом платеже.

Если не брать во внимание отчетные периоды, то формула расчета транспортного налога в 2017 году такова:

|

Остальная сумма по результатам года = Налоговая база * Ставка – Отправленные авансы

Чтобы стало понятно, приведем простой пример расчета транспортного налога.

ПРИМЕР

У московской организации есть грузовик. Сила его двигателя равна 136 л.с. Ставка налога на это средство передвижения составляет 26 руб./л.с. (до 200 л.с. включительно).

Таким образом, годовой налог за этот транспорт равен:

136 л.с. × 26 руб./л.с. = 3536 руб.

Особенности у юрлиц

Отметим, что расчет транспортного налога для юридических лиц в 2017 году существенно не поменялся. Чтобы определить величину налога, организации необходимо посчитать число месяцев, в течение которых средство передвижения числилось за ней. Поэтому показатель владения Кв – один из основных коэффициентов для расчета транспортного налога.

По общему правилу налог необходимо отчислять c месяца оформления транспорта на учет до месяца снятия с учета. Но бывает, что средство передвижения меняет владельца, а месяцы получаются неполными. Тогда подсчет совершают с применением коэффициента обладания.

Так, если средство передвижения было зарегистрировано до 15-го числа, то для нового владельца этот месяц идёт в расчет транспортного налога за неполный месяц владения. И наоборот: когда факт регистрации происходит после 15-го числа, то новоиспеченному владельцу нет необходимости оплачивать налог за данный месяц.

И по аналогии в законе чётко прописано: если средство передвижения было снято с учета после 15-го числа, то этот месяц принято считать за целый месяц.

Таким образом, коэффициент владения (Кв) – это отношение числа целых месяцев, на протяжении которых т/с было записано на своего хозяина к общему количеству месяцев в году (для годового налога) или в квартале (для авансовой налоговой оплаты).

Формула подсчета авансовых выплат выглядит так:

|

- НБ – база по налогу (для машины обычно – это сила двигателя в л.с.);

- НС – ставка по налогу;

- Кв – коэффициент владения;

- Кп – повышающий коэффициент.

Как видно, расчет аванса по транспортному налогу включает поднимающий его величину коэффициент. Он действует на транспорт, если его цена больше 3 миллионов рублей. Список таких авто публикует Минпромторг России на своём сайте http://minpromtorg.gov.ru.

Актуальные ставки

Как было сказано, налог на средства передвижения в первую очередь зависит от базы по налогу и ставки. Так, для легковых и грузовых авто базой выступает мощность, которую измеряют в лошадиных силах.

Общие ставки определяет Налоговый кодекс РФ (ст. 361). При этом универсальной таблицы расчета транспортного налога не существует. Дело в том, что в различных местностях могут ставки могут быть и меньше, и больше. Ограничение установлено в 10 крат.

Ставки для расчета транспортного налога в таблице на 2017 год можно посмотреть в нашем другом материале .

Что касается налога на транспорт в Крыму, расчет в 2017 году следует производить согласно ставкам, которые приведены в следующей таблице:

| Ставки по налогу на транспорт в Крыму | |

|---|---|

| Тип средства передвижения | Ставка (руб.) в 2017 году |

| Автомобили легковые | |

| 5 | |

| 7 | |

| 15 | |

| 20 | |

| 50 | |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л.с. (до 14,7 кВт) включительно | 2 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 4 |

| свыше 35 л.с. (свыше 25,74 кВт) | 10 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | #colspan# |

| до 200 л.с. (до 147,1 кВт) включительно | 10 |

| свыше 200 л.с. (свыше 147,1 кВт) | 20 |

| Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 20 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 25 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 30 |

| свыше 250 л.с. (свыше 183,9 кВт) | 40 |

| Другие самоходные транспортные средства , машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 5 |

| Снегоходы , мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера , моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 20 |

| 50 | |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 30 |

| свыше 100 л.с. (свыше 73,55 кВт) | 100 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 50 |

| свыше 100 л.с. (свыше 73,55 кВт) | 100 |

| Несамоходные (буксируемые) суда , для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 30 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 50 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 40 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 400 |

Из названия налогового сбора ясно, что платят его фирмы, обладающие транспортными средствами. Это местный, региональный налог, и именно местные власти устанавливают на него соответствующую ставку. Своевременно уплачивать пошлину необходимо всем собственникам транспорта – и лица физическим, и юридическим. В главе №28 НК РФ собраны все правила, касающиеся уплаты сбора на транспорт. В статье мы расскажем как рассчитать транспортный налог для юридических лиц, коэффициенты, сроки, в которые необходимо деньги перечислить и так далее.

Плательщиками транспортного налога являются фирмы, на которых зарегистрированы транспортные средства. То есть, налоги платят компании, на которых в Госавтоинспекции зарегистрирован автомобиль или другой транспорт. Обязанность перечислять в государственную казну деньги сохраняется в любом случае, даже если машина не используется для прямых нужд компании и не приносит доход.

Обычно налог исчисляется с легковых и грузовых автомобилей, а также автобусов, находящихся на балансе фирмы. Но если компания отличается специфическим родом деятельности, она будет платить сбор и с другого типа транспорта, например, водного. Яхт-клуб, владеющий лодками, катерами и яхтами, и предлагающий их для аренды, имеет обязанность перед государством в уплате сбора.

Подчеркнём, что только компании-собственники транспорта платят сбор. Если автомобильный парк арендуется, а строительная автотехника взята в лизинг, обязанность выплачивать транспортный сбор возлагается на хозяина автомобилей или техники.

Как посчитать и заплатить?

По сравнению с лицами физическими, которым по окончании годового налогового срока приходит уведомление о необходимости уплатить транспортный сбор и его сумма, лица юридические обязаны самостоятельно рассчитать сумму к уплате. Произведённые расчёты вписываются в декларацию, которую нужно подать в инспекцию по месту регистрации ООО. Документы, фиксирующие отчётность по транспортному сбору от юрлиц в инспекции принимают не позже, чем первый рабочий февральский день года, идущего за отчётным. Налог, как мы уже говорили, местный, значит региональные власти могут предусмотреть уплату предварительных (авансовых) платежей. Они выплачиваются в казну ежеквартально, но в инспекцию подавать по ним декларацию не нужно.

Так же, как и для обычных граждан, для юрлиц транспортный сбор считается по простой формуле: база налогообложения, умноженная на ставку. Разберёмся, откуда брать эти показатели. Ставка устанавливается на конкретный вид транспорта согласно важному критерию – мощности его двигателя. Сумма налога связана с этим показателем напрямую – чем мощнее транспорт, тем ставка на него выше, а налог – больше. Мощность двигателя выясняется элементарно – она указана в паспорте транспорта (ПТС).

Ставка же не является фиксированной для всей страны – каждый регион имеет право менять значение, делая его меньше или больше. Но местные власти несколько ограничены в этом вопросе, так как не имеют права повышать или понижать ставку более, чем в десять раз по сравнению с федеральной. Чтобы узнать, по какой ставке рассчитывается налог в конкретном субъекте страны, достаточно обратиться в интернет или связаться с налоговой инспекцией.

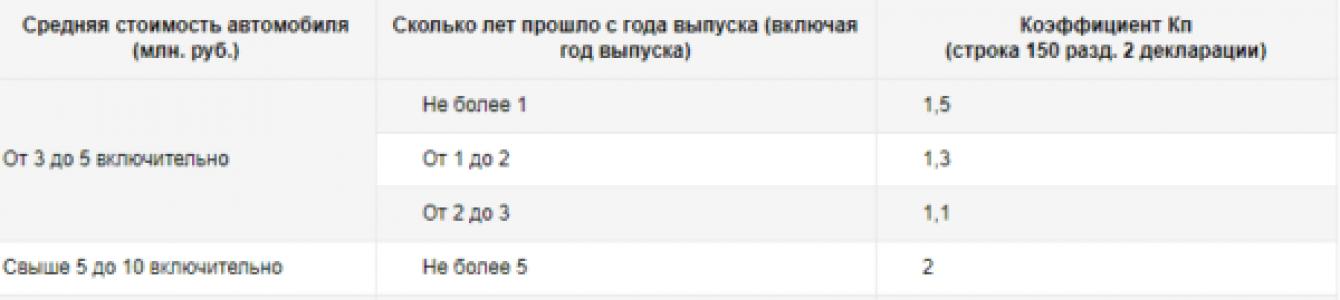

К формуле расчета могут быть добавлены коэффициенты повышения или понижения. Повышающий коэффициент (Кп) относится к дорогостоящим автомобилям, цена которых выше трёх миллионов рублей. Коэффициент также зависит от срока использования автомобиля после его выпуска – чем старше «элитная» машина, тем меньше будет повышаться налог.

![]()

Более подробно о транспортном налоге и о том, как его рассчитать, читайте в

Расчёт транспортного налога для юрлиц

Мы уже разобрались, что компании должны сами считать сумму сбора, не дожидаясь, когда ФНС потребует от них предоставление декларации. На каждое транспортное средства, находящееся во владении фирмы, налог рассчитывается отдельно. Нужно знать четыре момента:

- ставку налога;

- мощность двигателя;

- время, которое компания владеет транспортом;

- необходимо ли применение коэффициентов понижения или повышения.

Таблица 1. Примеры расчета транспортного налога

| Пример №1 | Пример №2 | Пример №3 |

|---|---|---|

| ООО «Круг» владеет автомобилем «БМВ» 2015 года выпуска с мощностью двигателя в сто две лошадиные силы. Машина стоила полтора миллиона, поэтому не нужно применять коэффициент повышения. ООО функционирует в Свердловске, где ставка на 2017 год составляет 9,4 рубля. Соответственно, при умножении мощности двигателя на ставку получается сумма годового налога – 958,8 рублей. Согласно налоговым правилам цифра округлится до 959. | Фирма «Треугольник» приобретает в марте 2017 года автомобиль «Мерседес» из салона, мощность которого составляет сто сорок лошадиных сил. Это новая машина, цена её – 3,2 миллиона рублей, по этой причине коэффициент повышения вступает в силу. Фирма также работает в Свердловске, где властями утверждена ставка по транспортному сбору в 9,4 рубля. Таким образом, налог за 2017 год (не забываем, что машина куплена в марте), составит 1645 рублей. Следовательно, компания, владеющая транспортом не полный год, должна определить коэффициент для расчёта налогового сбора. Для этого нужно разделить количество месяцев, в которые фирма владеет ТС, на количество месяцев в налоговом периоде – 12. это называется «коэффициент Кв». | Если ООО «Треугольник» владеет «Мерседесом» десять месяцев, то коэффициент Кв составит 0,83. |

Видео — Рассчитать и уплатить транспортный налог на автомобиль

Расчёт предварительных платежей

База налога х ставка налога х коэффициент КП (если есть) х коэффициент Кв / 4 (количество кварталов в году).

Рассмотрим пример. Московское ООО «Квадрат» рассчитывает авансовый платёж на автомобиль «Хонда» стоимостью в шестьсот тысяч рублей и мощностью сто двадцать пять лошадиных сил. Поскольку коэффициент Кп не применим, а ставка по транспортному сбору для Москвы составляет 25 рублей, формула выглядит так: (125 х 25 х 1) / 4 = 781 рубль.

Сроки уплаты транспортного сбора

Региональные власти вправе самостоятельно устанавливать сроки, в которые владельцы транспорта будут перечислять платежи. Но, согласно главе №362 НК РФ, срок этот не может быть назначен ранее, чем первый рабочий день февраля (чаще всего это первое число месяца). Авансовые выплаты, как мы уже разобрались, наступают ежеквартально. Но предварительные платежи не являются обязательными для установки в регионах. Если власти не требуют уплаты налога четыре раза в год, то вся сумма выплачивается едино.

Транспортный сбор: изменения

С начала 2016 года в России произошёл ряд изменений, касающихся уплаты налога на транспортные средства для ООО:

- Согласно главе №362 НК РФ, список дорогостоящих автомобилей, размещённый на сайте Минпромторга, применяется только к тому периоду, в котором он размещён. За предшествующие годы пересчитывать сумму сбора не требуется.

- Порядок расчёта коэффициента владения (Кв) уточнился согласно информации, которую мы указали выше (полные месяцы владения к количеству месяцев в году). Теперь полным месяцем принимается тот, когда транспортное средство было куплено до пятнадцатого числа или снято с учёта после пятнадцатого числа.

- Для большегрузных автомобилей появился налоговый вычет, размер которого равен выплатам за вред, причиняемый автодорогам тяжёлыми машинами. Таким образом, налоговый сбор для «тяжелогрузов» может быть уменьшен полностью, до нуля.

Подведём итоги

ООО, которые владеют транспортными средствами, зарегистрированными на них в ГИБДД, обязаны платить транспортный налог. Сумма налога рассчитывается самостоятельно бухгалтерским отделом фирмы. Ежегодно, до 1 февраля в инспекцию должна быть передана декларация, фиксирующая сумму налога. Подавать документы нужно в ту налоговую, где плательщик зарегистрирован.