В конце марта всем бухгалтерам страны предстоит сдать годовую бухгалтерскую отчетность. Помимо всем известного баланса, нужно сдать в ФНС и приложения к нему. Какие приложения понадобятся и когда их сдавать, расскажем ниже.

Бухгалтерский баланс, отчет о финансовых результатах и несколько приложений — так выглядит полный комплект годовой отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Нюансы составления, состав отчетности и ее подробное содержание раскрыты в ПБУ 4/99 .

Существуют такие приложения:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- записка с пояснениями (п. 2 и 4 Приказа Минфина России от 02.07.2010 № 66н, письмо Минфина России от 23.05.2013 № 03-02-07/2/18285);

- отчет о целевом использовании средств (только для некоммерческих организаций ч. 2 ст. 14 Закона № 402-ФЗ).

Срок сдачи всей отчетности — 31.03.2019. Сдается все сразу, по отдельности сдавать не нужно.

Малые предприятия имеют право сдавать упрощенную бухгалтерскую отчетность.

Публичность отчетности

Существует ряд компаний, которые должны публиковать бухгалтерскую отчетность. То есть данные их деятельности должны быть доступны всем заинтересованным лицам (п. 9 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Узнать, должна ли организация публиковать отчетность, можно, проанализировав закон, регулирующий деятельность компании. Например, публиковать отчетность обязаны саморегулируемые организации (пп. 11 п. 2 ст. 7 Федерального закона от 01.12.2007 № 315-ФЗ).

Акционерные общества должны раскрывать свою годовую отчетность (п. 1 ст. 92 Закона от 26.12.1995 № 208-ФЗ).

Попробовать

Как составить бухгалтерский баланс

Баланс составляется на основании данных по счетам на конец года. Включает два раздела, итоги которых должны быть равны. Это актив и пассив. Когда-то баланс именовали формой № 1.

Виды бухгалтерского баланса: упрощенный и полный. Первый вариант могут составлять малые предприятия. Остальные представляют баланс с подробной расшифровкой по статьям.

Срок сдачи бухгалтерского баланса за 2018 год — 31.03.2019.

Пример заполнения бухгалтерского баланса

ООО «Флаги» создано в 2018 году. В конце года главный бухгалтер (он же и директор) составил баланс на основании оборотно-сальдовой ведомости по счетам учета. Так как деятельность ведется первый год, показатели за предыдущие два года отсутствуют. Остатки по счетам представлены в таблице.

|

Сальдо по дебету счета |

Сумма, тыс. руб. |

Сальдо по кредиту счета |

Сумма, тыс. руб. |

В строку 1150 баланса записывается разница между счетами 01 и 02, то есть отражается остаточная стоимость основных средств.

Остатки по счету 10 заносятся в строку 1210. НДС нужно учесть в строке 1220. Все денежные средства отражаются в строке 1250 актива баланса (15 + 88 = 103).

Для уставного капитала есть строка 1310, а для нераспределенной прибыли — строка 1370.

Сальдо счета 66 (займы) отражается в строке 1510. Вся задолженность кредиторов — в строке 1520 (40 + 45 +14 +37 = 136).

В конце заполнения баланса нужно сопоставить строки 1600 и 1700 — они должны быть равны. В примере итог баланса равен 300 тыс. руб.

Скачать образец бухгалтерского баланса

Скачать пустой бланк баланса

Сдайте бух.отчетность в срок и без ошибок!

Дарим доступ на 3 месяца в Контур.Эктерн!

Попробовать

Отчет о финансовых результатах

Также этот отчет многие по привычке называют формой № 2. В утвержденном бланке отсутствуют коды строк. Их нужно вписать самостоятельно, опираясь на кодировку, представленную в приложении № 4 к Приказу Минфина России от 02.07.2010 № 66н.

Составляя баланс, можно руководствоваться конечным сальдо по счетам. Для отчета о финрезультатах понадобятся обороты по счетам.

Итак, краткое содержание строк отчета:

Код 2110 — оборот по кредиту счета 90 «Выручка». Предположим, что ООО «Флаги» заработало 11 000 тыс. руб.

Код 2120 — оборот по дебету счета 90. Здесь пишется себестоимость товаров, проданной продукции, работ и т. д. Допустим, ООО «Флаги» отнесло затраты на себестоимость в размере 7 000 тыс. руб.

Код 2100 — разница строк 2110 и 2120. То есть в нашем примере расчет такой: 11 000 — 7 000 = 5 000.

Код 2210 — оборот по дебету счета 90. В этой строке запишем коммерческие расходы (счет 44) ООО «Флаги», которые составили 1 500 тыс. руб.

Код 2220 — оборот по дебету счета 90 «Себестоимость продаж» в корреспонденции со счетом 26. Бухгалтер запишет в отчет сумму 1 300 тыс. руб.

Код 2200 = строка 2100 — 2210 — 2220. Прибыль ООО «Флаги» составит 2 200 тыс. руб. (5 000 — 1 500 — 1 300).

Код 2340 — оборот по кредиту счета 91 (не учитываются суммы по строкам 2310 и 2320).

Код 2350 — оборот по дебету счета 91 за вычетом строки 2330.

Код 2300 = строка 2200 + строка 2310 + строка 2320 + строка 2340 — строка 2330 — строка 2350.

Код 2410 — налог на прибыль начисленный (20 % от строки 2300). У ООО «Флаги» прибыль составила 144 тыс. руб. Значит, налог равен 29 тыс. руб. (144 х 20 %).

Код 2400 = 2300 — 2410 — 2460. Также нужно учесть строки 2430 и 2450 (либо вычесть, либо прибавить в зависимости от знака строки).

Скачать образец отчета о финансовых результатах

Скачать пустой бланк отчета о финрезультатах

Отчет об изменениях капитала

В этом отчете подробно расшифровываются все движения капитала компании. Состоит отчет из трех разделов. По названию строки можно легко понять, какую информацию следует занести по тому или иному коду.

Среди бухгалтеров форма имеет также название форма № 3.

В нашем примере у ООО «Флаги» не было деятельности в 2016 и 2017 годах, поэтому в отчете соответствующие строки будут пустыми.

Строка 3311 равна строке баланса 1370. Итого по строке 3300 будет совпадать с суммой по строке 1300 баланса. Раздел 2 отчета не заполняется, так как у ООО «Флаги» не было корректировок.

Раздел 3 отчета расскажет пользователям о наличии чистых активов. В нашем случае они равны 125 тыс. руб. (все активы за вычетом краткосрочных обязательств, 300 — 175 = 125).

Скачать образец отчета об изменениях капитала

Скачать пустой бланк отчета об изменениях капитала

Отчет о движении денежных средств

Представляется в составе годовой отчетности. Раньше отчет именовался формой № 4.

Заполнение рассмотрим на примере.

Остатки денежных средств ООО «Флаги» по состоянию на 31.12.2018:

Наличные в кассе — 15 000 руб.

На банковском счете — 88 000 руб.

Сумма выручки от продажи товаров без НДС — 11 000 000 рублей.

Полученные займы составили 39 000 рублей, возвратов по ним не было.

Платежи по текущим долгам составили 10 936 000 рублей.

Пояснительная записка

Пояснения к балансу составляют в произвольной форме. В них раскрывают подробно показатели, указанные в балансе и других годовых отчетах. Содержание записки компания определяет сама. Но чем подробнее будет пояснительная записка, тем меньше вопросов и сомнений будет у налоговой инспекции. Также пояснительная записка может понадобиться учредителям и прочим лицам, работающим с отчетностью.

Что можно и нужно включать в пояснительную записку, раскрывают п. 24-31 ПБУ 4/99.

Исправление ошибок

Бухгалтер может обнаружить в учете компании ошибки, которые искажают учет и, соответственно, отчетность.

Если ошибка обнаружена до формирования отчетности, она исправляется датой отчетного года. Тут есть два нюанса:

- Ошибка найдена в отчетном году. В таком случае сторнирующие записи вносятся месяцем обнаружения.

- Ошибка найдена бухгалтером уже в новом году. Тогда нужно внести исправления в учет декабрем.

Если отчетность уже сдана, следует исправить ошибки текущим годом. Проводки будут содержать счет 84. При выявлении существенных ошибок после сдачи отчетности отчетность не пересдается. Скорректированные показатели нужно будет отразить в отчетности за текущий год путем корректировки начального сальдо в балансе и прочих отчетах.

Подобная инструкция по внесению исправлений представлена в

Расскажем о налоговых и бухгалтерских изменениях, которые произошли в нынешнем 2016 году.

Для большего удобства покажем, каким может быть календарь бухгалтера, а также установим определенные даты и виды отчетностей.

Изменения в формах отчетности 2016 года

Сравнивая процедуру отчетности, которая действовала в прошлом год и существует в нынешнем 2016-ом, можно выделить такие изменения:

- Уточнили наименования определенных форм-отчетов. Например, отчетность по балансу, о финансовых результатах, о движении финансов и другие.

- Утвердили новый способ подачи отчетов в электронном виде (Приказ ФНС под номером «АС-7-6/711@», принятый 31 декабря 2015 года).

- Определили новую отчетность по форме 4-ФСС.

- Ежеквартально теперь придется отчитываться в налоговую по форме 6-НДФЛ.

- Поменялись формы отчета 2-НДФЛ.

- Появился новый отчет о целевом назначении средств.

- Возможно, будут утверждены новые коды бюджетной классификации (КБК).

- Появилась новая форма РСВ-1, предоставляемая в ПФР.

- Информацию о застрахованных лицах будут подавать по новой форме СЗВ-М.

Пожалуй, это главные изменения в формах отчетности на текущий 2016 год.

Все бухгалтерские изменения в 2016 году

Специалисты бухгалтерской сферы знают, что существуют различные варианты отчетности, на которые влияет статус компании, организации.

Предприятия малого бизнеса могут сдавать отчеты по упрощенной схеме , если им не требуется проходить аудит.

В процедуру войдет отчет:

- По балансу.

- О финансовых результатах.

Как выглядят данные документы, можно найти в Приказе Минфина под номером «66н».

Другие же предприятия, которые не причисляются к сфере малого бизнеса, либо которым необходимо проходить аудит, будут отчитываться полностью .

В обязательном порядке сдают отчет:

- Балансовый.

- О результатах финансовой деятельности.

- О движениях денег.

- Об изменениях капитала.

Исключать из документов что-либо нельзя, но можно их дополнять, вписывать пояснения.

Расскажем подробнее, какие еще изменения появились:

По НДФЛ

С 2016-го придется привыкнуть подавать каждый квартал не только справки по форме 2-НДФЛ, но еще и отчет по форме 6-НДФЛ . В этот документ войдут сведения о количестве удерживаемых средств, которые будут списаны на налог со всех сотрудников предприятия. Нововведение приняли в Министерстве юстиции под номером «ММВ-7-11/450» 14 октября прошлого года.

В соответствии со статьей 230 НК РФ, отчет о доходах физлиц следует подать:

- За первый квартал нужно было успеть до 4 мая.

- За полугодие, не забудьте, вплоть до 1 августа.

- За 9 месяцев работы обязательно до 31 октября.

Это - квартальные отчеты, а годовой необходимо подавать до 1 апреля . То есть, за 2016 год бухгалтер должен отчитаться до 1 апреля 2017 года.

Подать отчет по строго установленной форме можно, распечатав на бумаге. Но, заметьте, что если ваш штат более 25 человек, то придется подготовить документ в электронном виде.

Подавать документацию лучше вовремя, иначе:

- Компанию оштрафуют на одну тысячу рублей. Причем эта сумма будет начисляться за каждый просроченный месяц.

- Заблокируют все счета компании. Эта крайняя мера, но по закону если вы опоздали на 10 дней, то ИФНС вправе блокировать счета.

Стоит знать, что о неудержанных налогах компании придется отчитываться дважды (ст.226 НК РФ) и подавать в налоговую справку по форме 2-НДФЛ:

- Не позднее 1 марта текущего года.

- До 1 апреля.

Форма отчетности - тоже новая.

Заметьте, что годовой бухгалтерский отчет теперь можно сдавать без подписи главного бухгалтера компании!

Период удержания налогов

Установили сроки, когда сотрудники организаций должны получить доход, который облагался налогу.

Приведем примеры:

- При увольнении. Расчет должен быть проведен до того, как сотрудник отработает свой последний рабочий день. Получить доход он должен именно в этот день (ст.223 НК РФ).

- При больничном. Проводить расчет следует под конец месяца. Например, сотрудник ушел на больничный с 1 по 14 число мая. Отчет подается вплоть до 31 мая.

- При отпуске. Период расчета для отпускного дохода такой же, как и при больничном.

- При командировке. Работодатель должен утвердить авансовый отчет, а затем бухгалтер рассчитает доход, который должен получить сотрудник за командировку. Но не позднее последнего дня месяца.

Выплаты на детей

Работник вправе потребовать от работодателя компенсацию, которая пойдет из налогов на ребенка .

ФЗ под номером 317, утвержденный 23 ноября 2015 года, гласит, что размеры выплат увеличились. Теперь они составляют 350 тысяч рублей - но это если ребенок считается инвалидом.

В других случаях вычет их НДФЛ другой: для приемных родителей или опекунов – 6 тыс.руб ., для родителей – 12 тыс.руб .

Социальные выплаты

С нынешнего года работник вправе потребовать от работодателя социальные вычеты из НДФЛ . Сотруднику должны вернуть 13 процентов от дохода.

Деньги это будут целевые. Вы должны будете их потратить на свое обучение или детей/братьев/сестер, либо на медицинскую помощь.

Ранее работники могли потребовать этот вычет только в конце года. Теперь же ситуация изменилась.

Попросить социальную выплату можно в любое время 1 раз в год.

Количество основных средств при налоговом расчете

Налог на прибыль теперь может быть списан с имущества, сумма которого более 100 тысяч рублей .

Если собственность предприятия стоит меньше, то его списывают на расходы (ст.256 НК РФ).

Налог по выручке

В новом году можно будет не платить авансы по налогу на прибыль, каждый месяц. Некоторые предприятия могут отказаться, при условии, если их прибыль, посчитанная в среднем за один квартал, составляет менее 15 миллионов рублей (ст. 286 НК РФ). Ранее лимит был – 10 млн.руб. Чтобы посчитать среднюю прибыль за квартал, следует: годовую выручку поделить на 4.

Подать декларации о доходах следует:

- За первый квартал текущего года до 28 апреля.

- За первое полугодие 2016-го до 28 июля.

- За 9 месяцев этого года до 28 октября.

Для компаний, проводящих авансовые платежи каждый месяц, декларация подается также ежемесячно (ст.287 и 289 НК РФ).

Можно предоставить ее в бумажном виде, если количество работников фирмы меньше 100 человек.

В другом случае следует подготавливать только электронный вариант декларации (ст. 80 НК РФ).

Регистрация организаций

Проверять достоверной ли является компания, будут строже. Инспекторы теперь вправе осматривать объекты недвижимости организации и заявляться без предупреждения . Если инспектор узнает, что какие-либо данные не верны, либо их вообще нет, то он напишет уведомление, в котором перечислит что необходимо вам сделать и какую информацию предоставить.

- Срок на исправление недочетов – 1 месяц.

- Срок регистрации организации теперь – 3 дня, рабочих!

Заметьте, что уже действующие организации должны использовать в работе новый типовой устав, его форма пока на утверждении.

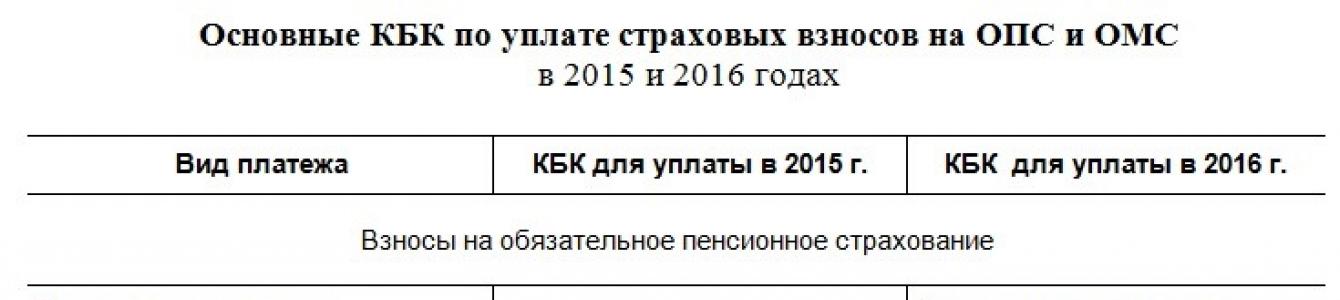

Новые коды бюджетной классификации (КБК)

Планировалось, что пенсионные вычеты будут отправлять на разные коды, в зависимости от пределов лимита доходов.

Но пока документ не приняли.

Действующие КБК по страховым взносам выглядят так:

- Первые три цифры - код госоргана

- Следующая одна цифра - код дохода (группа этого дохода)

- Третьи две цифры - код налога или другого платежа

- Следующие 5 цифр обозначают статью и подстатью дохода

- Далее идут 2 цифры, по которым можно понять уровень бюджета (региональный, федеральный, или вообще бюджет одного из фондов - ПФР, ФСС и т. п.)

- Далее стоят 4 ключевые цифры, которые определяют «причину» платежа. Здесь важно понимать, что причин таких может быть всего три - 1) уплата собственно налога (сбора, взноса), 2) уплата пени по нему, 3) уплата штрафа по нему.

- И, наконец, три последние цифры любого кода, - это классификатор вида доходов (налоговые, неналоговые, от собственности и т. д.).

Патентная налоговая система

Работать по патенту теперь сможет большее количество предприятий, так как расширился список видов деятельности. Об этом свидетельствует Федеральный закон под номером 232, утвержденный 13 июля 2015 года.

В список теперь включают:

- Точки общепита, которые не обслуживают посетителей в зале.

- Компании, производящие молочную продукцию.

- Фирмы по выращиванию овощей, заготовке консервов из фруктов, овощей.

- Организации, оказывающие услуги по выгулу, транспортировке скота.

- Предприятия, изготавливающие мучные и хлебобулочные изделия.

- Переводческие компании.

- Предприятия, реализующие переработку и утилизацию отходов.

- Фирмы, занимающиеся ремонтом техники и ПК.

- Организации, оказывающие услуги по уходу и заботе за престарелыми людьми, инвалидами.

- Прочая лесохозяйственная деятельность.

Подробнее вы можете узнать из статьи 2 данного закона.

Переход на систему ЕГАИС

Данный переход качается компаний, осуществляющих продажу алкогольной продукции. К июлю 2016-го все торговые точки должны обязательно перейти на систему.

Кроме того, руководство должно вести журнал учета продаж по специальной форме, утвержденной Приказом РАР под номером 164, от 19 июня 2015 года.

Нарушителей будут штрафовать.

Работа по системе УСН и ЕНВД

Увеличились лимиты доходов для предприятий, которые работают по упрощенке:

- Чтобы перейти на данные системы со следующего 2017-го года, потребуется подтвердить свои доходы за 9 месяцев нынешнего года . Сумма дохода должна составлять минимум 59 805 000 руб.

- Для тех, кто уже применяет одну из систем, его годовой доход должен составить минимум 79 740 000 руб .

Применять спецрежим теперь смогут и компании, имеющие представительства и сеть.

Ставки по УСН и ЕНВД

Региональные службы налогов теперь могут снизить ставки по упрощенной системе до 1 % на объект «доходы, прибыль». А при объекте «доходы минус расходы» снижение ставки осталось на прежнем уровне – минимум 5%.

Ставку по ЕНВД представители администрации могут уменьшать до 7,5%, ранее было 15%. Коэффициент-дефлятор не изменится. Этот показатель равен 1,798.

НДС при спецрежимах

Теперь, при подаче счета-фактуры с НДС, компании могут учитывать ее в прибыли . Ранее этого делать нельзя было. Данное нововведение касается только организации, работающие по УСН и УСХН.

Сведения о среднесписочной численности сотрудников

О том, сколько у вас работников трудится в компании, следует сообщать 1 раз в год – до 20 января. Это касается новых организаций, либо реорганизованных (ст.80 НК РФ).

Форма РСВ-1 ПФР

Компании, имеющие хоть одного работника, должны отчитаться за него поквартально, за полугодие и за 9 месяцев. Форма для этого была утверждена – РСВ-1 (ФЗ под номером 212, от 24 июля 2009 года).

Отчитываться следует в электронном виде.

Форма СЗВ-М

Сведения о застрахованных лицах, работающих в компании, теперь также следует подавать в ПФР. Форма СЗВ-М предназначена для этого. Подать ее заполненную необходимо до 10 числа каждого месяца. Первый отчет должны были подать за апрель, до 10 мая.

Налог на имущество

Компании, которые имеют имущество, должны отчитываться, оформляя соответствующую декларации до:

- 4 мая за 1 квартал.

- 1 августа за полугодие.

- 31 октября за 9 месяцев.

- 30 марта 2017 года за предыдущий год.

Опять-таки, если работников в компании больше ста, то подается декларация электронным документом (ст.80, 386, 379 НК РФ).

Налог на транспорт

Организации, которые владеют транспортом, должны также отчитаться в налоговую (ст.357 НК РФ) раз в год, не позже 1 февраля (ст.363.1 НК РФ).

Электронный вариант также предоставляют компании, у которых в штате более ста человек.

Налог на землю

Касается тех организаций, которые владеют земельными участками, облагающимися налогом (ст. 388 НК РФ). Подать декларацию нужно до 1 февраля (ст.397 и 398 НК РФ).

Чуть больше двух месяцев осталось у компаний до сдачи бухгалтерской отчетности за 2016 год. Ничего не упустить поможет наша статья.

Бухгалтерская отчетность организаций за 2016 год состоит из следующих отчетов:

2) Отчет о финансовых результатах и приложение к отчету

3) Отчет о целевом использовании средств и приложение к нему

Организации на ОСНО сдают приложение к отчету о финансовых результатах, включающее данные об изменениях капитала, о движении денежных средств и о целевом использовании средств. Пояснительная записка к бухгалтерской отчетности не обязательна. При необходимости пояснений к годовой отчетности можно составить ее в свободной форме.

Индивидуальные предприниматели (ИП) годовую бухгалтерскую отчетность за 2016 год не сдают.

Организации вправе сами решить в каком виде - электронном или бумажном - сдавать бухгалтерскую отчетность за 2016 год (приказ ФНС от 31.12.2015 № АС-7-6/711@).

А предоставить ее необходимо в налоговую инспекцию по месту учета головного офиса, и еще один экземпляр - в Росстат.

Для малых организаций действуют особые формы бухгалтерского баланса и отчета о финансовых результатах (упрощенная бухгалтерская отчетность). Детализации баланса в них нет (п. 6.1 приказа Минфина России от 02.07.2010 № 66н, п. 4 и 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

В 2017 году организации, которых обязали проводить аудиторскую проверку, дополнительно должны подготовить и сдать аудиторское заключение в Росстат.

Состав бухгалтерской отчетности за 2016 год

Как мы уже отметили, бухгалтерская отчетность состоит из трех важных частей:

- Бухгалтерского баланса;

- Отчета о финансовых результатах и приложения к нему;

- Отчета о целевом использовании средств и приложения к нему.

Бухгалтерский баланс за 2016 год

Отчет о финансовых результатах за 2016 год

Отчет о целевом использовании средств за 2016 год

При формировании отчетности следует руководствоваться не только нормами НК РФ и ПБУ. Но также и рекомендациями аудиторам, утвержденными Минфином за 2016 и предыдущие годы. Рекомендации учитывают, в том числе, нюансы, обусловленные законодательными нововведениями последнего времени. Отметим основные моменты, на которые советует обратить внимание Минфин, при составлении отчета.

Плата в системе “Платон”

Напомним, данная плата взимается в счет возмещения вреда, причиняемого федеральным трассам грузовым транспортом с массой свыше 12 тонн. По закону сумма транспортного налога в отношении каждого такого грузовика уменьшается на сумму платежей по системе “Платон” (п. 2 ст. 362 НК РФ).

Минфин отмечает, что расходами признается уменьшение экономических выгод в результате возникновения обязательств, приводящее к уменьшению капитала организации. То есть, сумма платы в бухгалтерском учете признается расходом (ПБУ 10/99). Сумма платы отражается по дебету счетов учета затрат в корреспонденции со счетом учета расчетов с бюджетом. Уже уплаченные суммы учитываются по дебету счета учета расчетов с бюджетом.

При отражении же транспортного налога в кредит счета учета расчетов с бюджетом относится сумма налога за вычетом фактически уплаченных в системе “Платон” денежных средств.

Плату за вред автодорогам можно условно разделить на ту, которая уже поступила в бюджет оператора, и ту, которая пока что еще находится на лицевом счете организации.

В бухгалтерском балансе фиксируется сумма на лицевом счете (по строке “Денежные средства и денежные эквиваленты”). А в отчете о финансовых результатах записывается сумма, снятая с лицевого счета (по строке “Себестоимость продаж” или “Прочие расходы”).

Вклады и безвозмездное финансирование

На практике имеет место ошибочное отнесение к доходам всевозможных вкладов акционеров и участников в капитал и имущество организации.

Доходами признается увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящее к увеличению капитала организации. Исключение здесь составляют вклады участников собственников имущества (ПБУ9/99).

Минфин отмечает, что поступления денежных средств и иного имущества от учредителей, акционеров, участников в счет вкладов, взносов и в качестве безвозмездного финансирования не признаются доходами организаци и.

Оценочные обязательства

Оценочные обязательства, которые, как полагает компания, непременно возникнут в будущем, отражаются на счете 96 “Резервы предстоящих расходов”. В балансе они записываются по строке 1540. Сюда можно отнести всевозможные премии, бонусы и отпускные, которые будут выплачены сотрудникам. Долгосрочные обязательства идут по строке 1430.

Оценочные обязательства могут возникать также в связи с предстоящей уплатой налоговых санкций. Когда компания находится в стадии судебного спора с налоговиками. И предполагает, что по результатам рассмотрения дела ей доначислят налоги и наложат штрафы. В подобных случаях размер обязательства относится на расходы по конкретному налогу.

В отчете резерв по оценочным обязательствам отражается по строке “Себестоимость продаж” или “Прочие расходы”.

Торговый сбор

Данный сбор касается столичных торговых предприятий. Уплаченные организацией суммы торгового сбора уменьшают сумму налога на прибыль (авансового платежа). Суммы сбора относятся в бухгалтерском учете на расчеты с бюджетом по налогу на прибыль.

Что касается баланса, то сумму уплаченного сбора можно учесть по строке “Текущий налог на прибыль” (величина налога отражается за вычетом уплаченного сбора).

Если сбор составил существенную сумму, то она отражается отдельным показателем, который детализирует величину текущего налога на прибыль.

Экологический сбор

Экологический сбор – неналоговый доход федерального бюджета. Он уплачивается производителями и импортерами товаров, которые подлежат утилизации после утраты ими потребительских свойств. Взимается сбор на основании постановления Правительства РФ от 8 октября 2015 г. № 1073.

Минфин признает, что сумма экологического сбора, подлежащая уплате экономическим субъектом, в бухгалтерском учете является расходом.

Сумма сбора начисляется по мере выпуска в обращение соответствующих товаров. И отражается по дебету счета 44 “Расходы на продажу” в корреспонденции со счетом учета расчетов с бюджетом. В отчете о финансовых результатах сбор отражается в составе коммерческих расходов наряду с иными расходами на продажу.

Исправление отчетности

При формировании отчетности в ней могут обнаружиться значительные дефекты и ошибки. В этом случае в контролирующие органы подается исправленная документация. В ней в обязательном порядке раскрывается информация о замене первоначально представленной отчетности, а также об основаниях исправлений.

Пересмотренная отчетность представляется сразу же после внесения в нее исправлений. Конкретные сроки в законе отсутствуют.

Отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению. Пересмотренная отчетность представляется как в ИФНС, так и в органы Росстата.

Чтобы не упустить важное, напомним сначала о сроках сдачи бухгалтерской отчетности за 2016 год , а потом расскажем, кто и куда ее должен сдавать, изменилась ли форма и на что обратить внимание при заполнении бланка организациям на ОСНО и УСН, а также индивидуальным предпринимателям на этих режимах.

Сроки сдачи бухгалтерской отчетности за 2016 год и штрафы

Бухгалтерскую отчетность надо сдать в срок не позднее, чем через три месяца после окончания отчетного года, - 31 марта 2017 года .

За несдачу отчетности в срок статьей 119 НК РФ предусмотрен штраф в размере 5 % не уплаченной суммы, подлежащей уплате (доплате) на основании отчетности, за каждый полный или неполный месяц со дня, установленного для ее представления. Максимальный штраф - 30% от указанной суммы, минимальный - 1 000 рублей.

Кроме того, в прошлом году изменилась ответственность за грубые нарушения в бухгалтерском учете. Федеральным законом от 30.03.2016 № 77-ФЗ увеличил суммы штрафов за нарушение правил бухучета (См. Новые штрафы за ошибки в бухгалтерском учете). Согласно поправкам в статью 15.11. КоАП РФ, штраф составляет 5-10 тыс. рублей, за повторное нарушение в течение года оштрафуют еще на 10-20 тыс. рублей, а могут и дисквалифицировать на 1-2 года. Ранее за это не было предусмотрено ответственности.

Список нарушений, которые считают грубыми, расширится. Сейчас по статье 15.11 КоАП РФ штрафуют за 10%-ное искажение строки бухгалтерской отчетности или занижение налогов. Штрафовать начнут еще за регистрацию мнимых и притворных объектов в регистрах бухучета, за ведение счетов бухучета вне применяемых регистров бухучета, за отчетность, которую составили не по данным регистров. Накажут и за пропавшую первичку, отчетность, аудиторское заключение, у которых не истек срок хранения.

Состав бухгалтерской отчетности за 2016 год зависит от того, является ли компания малой или некоммерческой организацией. Если да, то форм меньше, и заполнять их можно на упрощенных бланках.

Максимальный состав бухгалтерской отчетности за 2016 год

Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса , Отчета о финансовых результатах и приложений к ним (ч. 1 ст. 14 Федерального закона от 6 декабря 2011 № 402-ФЗ). Приложениями к Бухгалтерскому балансу и Отчету о финансовых результатах являются Отчет об изменениях капитала, Отчет о движении денежных средств и Пояснения в текстовой и (или) табличной формах (п. 2 и 4 приказа Минфина России от 2 июля 2010 № 66н, письмо Минфина России от 23 мая 2013 № 03-02-07/2/18285).

Некоммерческие организации сдают еще и Отчет о целевом использовании средств (ч. 2 ст. 14 Закона № 402-ФЗ).

Все пять форм сдают только по итогам года. В составе промежуточной отчетности - только Бухгалтерский баланс и Отчет о финансовых результатах. Такой порядок следует из части 3 статьи 14 Закона № 402-ФЗ и пункта 49 ПБУ 4/99.

Состав бухгалтерской отчетности коммерческих организаций за 2016 год

| Бухгалтерский баланс | |

| Малые предприятия и другие организации, которые применяют упрощенные способы ведения бухучета | |

| Все коммерческие организации, в т. ч. малые предприятия, которые приняли решение применять общеустановленные формы бухгалтерской отчетности | |

| Отчет о финансовых результатах (упрощенная форма) | Малые предприятия и другие организации, которые применяют упрощенные способы ведения бухучета |

| Отчет об изменениях капитала | |

| Отчет о движении денежных средств | Все коммерческие организации* |

| Все коммерческие организации* |

* Не представляют организации, которые вправе применять упрощенные способы ведения бухучета (например, малые предприятия) при отсутствии данных, без знания которых невозможна оценка финансового положения организации или финансовых результатов ее деятельности (п. 6 приказа Минфина № 66н, ч. 4 ст. 6 Закона № 402-ФЗ).

Сокращенный состав бухгалтерской отчетности за 2016 год

Состав бухгалтерской отчетности за 2016 год сокращенный у малых предприятий , участников проекта «Сколково» и у некоммерческиих организаций. Кроме того, эти компании могут заполнять отчетность на упрощенных бланках.

Важно!

Упрощенные формы не могут сдавать компании, которые подпадают под обязательный аудит , микрофинансовые, государственные и саморегулируемые организации, некоммерческие организации, признанные иностранными агентами. Это предусмотрено частями 4 и 5 статьи 6 Закона № 402-ФЗ.

Субъекты малого предпринимательства по итогам года могут сдать Бухгалтерский баланс и Отчет о финансовых результатах. Если в этих формах есть вся важная информация о финансовом положении и результатах деятельности предприятия, остальные формы можно не сдавать (п. 85 Положения, утвержденного приказом Минфина России от 29 июля 1998 № 34н).

Некоммерческие организации сдаютгодовую бухгалтерскую отчетность в составе Бухгалтерского баланса, Отчета о целевом использовании средств и приложения к ним (ч. 2 ст. 14 Закона № 402-ФЗ). Отчет о движении денежных средств некоммерческие организации могут не представлять (п. 85 Положения, утвержденного приказом Минфина России от 29 июля 1998 № 34н). Отчет о финансовых результатах сдают дополнительно, если выполняются следующие условия:

- в отчетном году получен доход от предпринимательской и (или) иной приносящей доход деятельности;

- размер дохода существенный;

- в Отчете о целевом использовании средств невозможно раскрыть данные о прибыли от предпринимательской и (или) иной приносящей доход деятельность, чтобы сформировать полную картину о финансовом положении и финансовых результатах.

Состав отчетности некоммерческих организаций приведен в таблице.

Состав бухгалтерской отчетности некоммерческих организаций

| Бухгалтерский баланс | |

| Бухгалтерский баланс (упрощенная форма) | |

| Отчет о финансовых результатах | Все некоммерческие организации при выполнении определенных условий** |

| Отчет о целевом использовании средств | Все некоммерческие организации по своему выбору |

| Отчет о целевом использовании средств (упрощенная форма) | Все некоммерческие организации (за некоторыми исключениями)* |

| Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах (в текстовой и (или) табличной формах) | Все некоммерческие организации |

*Упрощенные формы бухгалтерской отчетности из приложения 5 к приказу Минфина России № 66н не вправе применять организации, упомянутые в части 5 статьи 6 Закона № 402-ФЗ.

** Некоммерческие организации должны составлять Отчет о финансовых результатах, если получен существенный доход от предпринимательской и (или) иной приносящей доход деятельности.

Участники проекта «Сколково» -коммерческие организации сдают Баланс и Отчет о финансовых результатах. Некоммерческие организации - Баланс и Отчет о целевом использовании средств. Можно использовать стандартные формы или упрощенные бланки из приложений 1 и 5 к приказу Минфина России № 66н.

Информация, сопутствующая бухгалтерской отчетности за 2016 год

Пояснительная записка не входит в состав бухгалтерской отчетности за 2016 год. Но в пояснительной записке можно привести дополнительную информацию. Как правило, такая информация не связана с числовыми показателями основных форм отчетности и предоставляется, если может быть полезной для заинтересованных пользователей при принятии экономических решений.

В составе информации, сопутствующей бухгалтерской отчетности, раскрываются следующие показатели:

- динамика важнейших экономических и финансовых показателей;

- планируемое развитие организации;

- предполагаемые капитальные и долгосрочные финансовые вложения ;

- деятельность в области научно-исследовательских и опытно-конструкторских работ;

- природоохранные мероприятия;

- иная информация.

Из информации, сопутствующей бухгалтерской отчетности, должно быть ясно, что она не входит в состав данной отчетности. Для этого нужно соблюдать следующие правила:

- в бухгалтерской отчетности не должно быть ссылок на такую информацию;

- из наименования предоставленной информации не должно следовать, что она является частью бухгалтерской отчетности;

- такая информация должна быть обособлена от бухгалтерской отчетности.